投资组合的风险收益率「简述投资组合风险分散原理」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解投资组合的风险收益率,以及简述投资组合风险分散原理等等各种一系列的财税资讯干货,我只是想给大家提供一个财税的思路和大家分享一下。毕竟也是一系列总结!

近期热播的电视剧《少年派》,有一个经典的片段。林大伟赚了一笔20万元钱,王胜男把这笔“巨款”分成了3份,投资到不同的地方。

林大伟质疑说:“总共没几个钱,还分成好几份?”

王胜男说:“就算只有一个鸡蛋,也要冲成鸡蛋花,每个碗里盛一勺,这叫安全理财。”

《少年派》剧照

这个电视剧片断,说的是投资理财。其涉及到分散风险。而分散风险,就要使用组合投资,组合投资是一种重要的家庭资产的配置方式。

组合投资,通俗地说,就是将家庭资产按一定的方式配置到多个投资领域(或说购买多个理财产品),以求分散风险,获取稳健收益。

一、组合投资的由来及其目的

1. 组合投资的由来

组合投资,也称为“投资组合”,是泊来品。首次提出投资组合理论(portfolio theory)的是美国经济学家马考维茨(markowitz)。1952年,马考维茨提出这个理论,并进行了系统的研究,获得巨大成效,他因此获得了诺贝尔经济学奖。

但马考维茨提出的投资组合,是指有价证券的投资,是从“有价证券”的狭义的角度来说的。

马考维茨的投资组合理论用“均值”和“方差”来研究的。均值,是指所要构建的投资组合的期望收益率(即单只证券的期望收益率的加权平均,权重为相应的投资比例)。方差,是指所构建的投资组合的收益率的方差,并收益率的标准差称为波动率,表示了投资组合的风险。

2.组合投资的目的

我们要组合投资,目的就是构建一种选择,要在不确定性的收益和风险中进行选择。通过这种选择,达到2个状态:一是在给定期望风险的情况下,期望收益最大化;二是在给定期望收益水平的情况下,期望风险最小化。

在实际的投资实践中,我们可将这一组合投资跨越“有价证券”的范围,延伸到其他投资领域,例如企业项目投资等。

3.组合投资的步骤

在实际操作中,我们可按照如下步骤,构建自己想要的投资组合,使其收益最大而风险最小:

① 将所要投资的资产分为2类:安全性资产和风险性资产。例如,银行存款是安全资产,股票型基金是风险资产。

② 确定风险资产的投资比例,即风险资产占所有资产的占比,例如30%、50%等。这个比例由人而异,因家庭而异。

③ 再根据风险大小把风险资产划分2类,确定各类风险资产的投资比例,最终形成一个投资组合。

二、家庭资产配置的标准

1. 标准普尔家庭资产配置法

引入“家庭资产配置标准”的概念,目的是要确定在个人投资或家庭投资中,风险资产的配置比例,即风险资产的占比高低问题。

在此,建议使用标准普尔家庭资产配置法。标准普尔家庭资产配置法由标准普尔(全球最具影响力的信用评级机构机构)发布。标准普尔在调研了全球10万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,得到标准普尔家庭资产象限图。标准普尔家庭资产象限图,被公认为最合理最稳健的家庭资产分配方式。

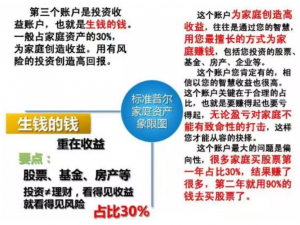

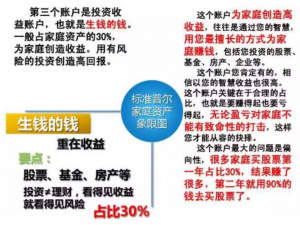

2.标准普尔家庭资产象限图

在标准普尔家庭资产象限图中,将家庭资产分为4类,分别归在4个象限,也称这4个账户。

第一个象限(第一个账户)配置的是“要花的钱”,即日常开销账户,吃喝拉散衣食住行,都归到这个账户。这部分钱占家庭资产的10%,可以银行存款、货币基金、宝宝类产品存放。

第二个象限(第二个账户)配置的是“保命的钱”,即杠杆账户,这部分钱占家庭资产的20%。从目前来看,只有保险产品具有保命的“杠杆”作用,因此,这部分钱就是购买保险的钱。

第三个象限(第三个账户)配置的是“生钱的钱”,即投资收益账户,这部分钱占家庭资产的30%。这部分钱就是“敢死队”,可以承担风险,去搏取较高收益。期货、股票、基金、企业、房产都是投资范围。

需要注意的是,虽然第三个账户的钱能搏取高收益,但也不可盲目扩大其在整个家庭资产中的占比,否则会增加家庭资产的整体波动程度,不利于家庭资产的保值增值。

第四个象限(第四个账户)配置的是“保本升值的钱”,即长期收益账户,这部分钱占家庭资产的40%。这部分资产不追求高收益,只要求在保本的情况下,能跑赢通货膨胀即可,获取稳健的收益。

四个象限的资产占比分别为10%、20%、30%、40%,因此为了便于记忆,可称为“1234法”。

3.风险投资属于哪个“象限”

我们在前文中说过,有风险的资产才需要投资组合。例如,银行存款是无风险的资产,想投资多少都可以。但如果投资基金和股票,情况就不一样了,因为这是风险资产,需要根据个人或家庭的风险偏好来确定投资比例与投资金额。

从上述标准普尔家庭资产象限图的介绍中可以知晓,需要分散风险的组合投资属于第三个象限(即投资收益账户),配置的是“生钱的钱”。这部分钱肩负的是赚钱的重任,要担负起家庭资产增值的重任。

三、组合投资要防范系统性风险

电视剧《少年派》里,林大伟赚了一笔20万元钱,王胜男把这笔“巨款”分成了3份:第一份留在林大伟的公司里作为流动资金,增加公司的赚钱资本;第二份投资入股到一家小餐馆,增加投资收益;第三份购买保险(衩保险人为家庭的经济来源支柱林大伟),增加家庭财富的安全垫。

王胜男这样配置这笔额外的收入,是有道理的。第一份和第二份都是“生钱的钱”,属于标准普尔家庭资产象限图中的第三象限。第三份是“保本升值的钱”,属于标准普尔家庭资产象限图中的第四象限。

在第一份和第二份钱的分配中,虽然都属于标准普尔家庭资产象限图中的第三象限,但王胜男的配置能有效地规避系统性风险。

我们说,处于标准普尔家庭资产配置图第三象限的钱,是“敢死队”,可以承担风险。但可以承担风险,并不是说可能“一荣俱荣,一损俱损”。也就是说,处于标准普尔家庭资产配置图第三象限的钱(即风险组合投资)要防范“系统性风险”。

什么是“系统性风险”?系统性风险,也称为整体性风险,是由基本经济因素的不确定性引起的。例如,当经济不好引起股市整体下跌形成熊市时,绝大部分的股票都一同下跌,少有股票能逃脱下跌,这就是系统性风险。

例如,陈先生上半年拿到了一笔销售奖励30万元。陈先生也知道要组合投资,降低风险。他将30万元钱分成了二份,10万元购买了股票,20万元购买了基金。这样的投资组合对不对呢?

股票和基金均与资本市场高度关联,表面上看属于两个不同的投资产品,可以降低投资风险。但当股市下跌时,股票和基金也会随之下跌,只是跌幅不同而已。所以,从这个角度来看,陈先生这样的组合,不能有效地规避系统性风险,不能达到组合投资的真正目的。

假设陈先生将30万元中的一部分钱购买股票或基金,另一部分钱投资到朋友的公司中去,或是进行安全性较高的民间借贷,或者购买银行的账户黄金等。这样,就能规避系统性风险,就构建了较优的组合投资。

结论:在进行家庭资产配置时,要进行组合投资。组合投资的目的是分散风险。肩负着“钱生钱”重任的投资资金归属标准普尔家庭资产配置图中的“第三象限”。这部分钱虽然可能冒险,但也不能一味地提高占比,更要防范系统性风险。防范投资的系统性风险,就要避免将“生钱的钱”都配置到同一类别(即风险关联性极高)的产品或投资渠道中。同时,还要根据投资组合风险收益的变化,适时调整资产组合的构成,以求在适度风险下追求较高收益。

今天蝴蝶雪就分享到这里吧,希望对中小企业有帮助,如果你认真看完了这篇投资组合的风险收益率「简述投资组合风险分散原理」文章,感觉自己收获很多,我很满足。收藏大臂网可以学习到更多公司企业财税相关知识,每天都可以充实自己!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-7115.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。