金融资产分类标准「读懂金融资产包括哪四类」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决金融资产分类标准,以及读懂金融资产包括哪四类等各种财税问题文章,总结完之后,我就想着写这篇文章和大家分享一下,因为毕竟很多公司和商界的朋友对财税不太了解!

今天我们来聊聊新金融工具准则下,金融资产是如何分类的,新旧准则又有什么区别,在实务中对我们有哪些影响。写这篇文章之前笔者特意又去瞄了一眼准则,相信很多人看准则的原文都有这种体会:准则里明明每个字都认识,但是连起来就完全看不懂了。本文力求做到通俗易懂。

– 新旧准则区别 –

新金融工具准则和旧准则有何区别:

区别1:由“四分类”改为“三分类”。下图是新旧准则下分类的对比,实际上新旧准则在分类上只是换汤不换药。

区别2:划分依据变动。由原基于合同特征和持有意图和目的分类,改变为基于“企业管理金融资产的业务模式(业务模式测试)”和“金融资产的合同现金流量特征(现金流量测试)”来进行资产分类。

① 业务模式:是指企业如何管理金融资产以产生现金流量。业务模式将决定企业持有金融资产所产生的现金流量是源自收取合同现金流量、出售金融资产或两者兼有。

判断业务模式是上述3种类型的哪一种,称之为“业务模式测试”。

② 合同现金流特征:是指金融工具合同约定的 、反映相关金融资产经济特征的现金流量属性 。企业分类为本准则(新cas 22)第十七条和第十八条规范的金融资产,其合同现金流量特征应当与基本借贷安排相一致 。即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。

判断现金流特征是否满足上述条件,称之为“现金流量测试(sppi测试)”,如果符合条件,称之为“通过sppi测试”。

sppi测试的英文全称为:solely payments of principal and interest,翻译过来就是仅支付利息和本金。再说的直白一点就是,债务工具产生的现金流入是不是只包含本金+利息。

区别说完了,这里还需再补充一个概念:

公允价值选择权。简单理解就是,企业可以将金融工具类别进行人为指定,比如将权益类金融资产指定为以公允价值计量且变动记入综合收益,或者为了消除或显著减少会计错配将债权类金融资产指定为以公允价值计量且变动记入当期损益。

– 金融工具的分类 –

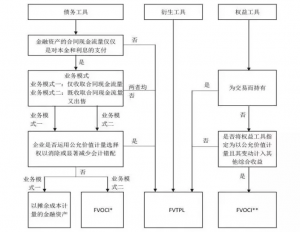

有了上文提到的业务模式测试、现金流量测试外加一个公允价值选择权。利用这三个标准,就可以判断这个金融资产到底应该分到哪一类中去了,如下图所示:

注:

fvtoci:以公允价值计量且其变动计入其他综合收益的金融资产

fvtpl:以公允价值计量且其变动计入当期损益的金融资产

好吧,即使整理成了流程图,乍一看好像还是比较复杂

不过上面的概念和流程图如果都看不懂也不要紧,我们直接看总结:

1、 权益工具和衍生工具,除了人为指定的以外,划分为以公允价值变动且变动记入当期损益的金融资产。

2、债权类工具:

① 收取合同现金流量(且通过sppi测试):以摊余成本计量的金融资产;

② 既收取合同现金流量又出售(且通过sppi测试):以公允价值计量且其变动计入其他综合收益的金融资产;

③ 其他:以公允价值计量且其变动计入当期损益的金融资产。

– 实务的影响 –

上面说的都是概念,实际上看完一遍感觉知识增加了,但是对实际操作层面好像没什么用处。

如果上面的内容还是都没看懂也不要紧,掌握了下面几个实务中常用的区别,基本也能装作懂新金融工具准则的样子了。

①、应收票据:原来的应收票据都在应收票据核算,新准则下,分为了应收票据和应收款项融资。简单来说:将用于背书或者贴现的,分类为应收款项融资;计划持有至到期承兑的,仍在应收票据列示。具体的可以查看往期文章:新金融工具准则:应收款项融资是个啥?

②、可供出售金融资产:企业持有的“三无”投资,在原准则下是计到可供出售金融资产科目,新准则下应默认作为以公允价值计量且其变动计入损益的金融资产核算(交易性金融资产科目)。如果满足非交易性条件的(新cas 22第十九条),可选择指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资科目)。

③、应收、应付利息:

应收利息”仅反映相关金融工具已到期可收取但于资产负债表日尚未收到的利息。基于实际利率法计提的金融工具的利息应包含在相应金融工具的账面余额中。

应付利息”仅反映相关金融工具已到期应支付但于资产负债表日尚未支付的利息。基于实际利率法计提的金融工具的利息应包含在相应金融工具的账面余额中。

如何理解上面两段话,举个例子:一笔短期借款,付息日是每月的20日,那么月底一般还需要计提20日至月底的利息。原准则下该笔利息核算科目:其他应付-应付利息。新准则下该笔利息核算的科目:短期借款-应付利息。

④、理财产品、结构性存货:原准则下一般根据流动性放到其他流动资产/一年内到期的非流动资产/其他非流动资产;在新准则下,则需要穿透底层至基础资产、逐笔进行判断。

今天白雪与母后小编就给朋友们讲到这里吧,希望这篇文章能帮到你,认真看完了这篇金融资产分类标准「读懂金融资产包括哪四类」文章,感觉收获很多,可以帮忙分享一下。学习公司企业财税知识,欢迎各位常来大臂网,每天坚持更新不一样的财税干货内容!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-4714.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

成本核算对象是指什么「企业生产成本核算内容有哪些」

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决成本核算对象是指什么,以及企业生产成本核算内容有哪些这些的财税内容,只要你能经常来学习,我每天都能整理出一些好的财税干…

-

如何注册小规模公司的流程「注册小规模公司地址要求」

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下如何注册小规模公司的流程,以及注册小规模公司地址要求等等各种财税问题干货,其实这个内容对于新手来说还是挺…

-

技术入股合同协议书范本「入股合作协议书标准版」

小伙伴们大家好,随着经济的快速优质发展,中小型公司需要在意财税这块知识,这次我们来分析下关于技术入股合同协议书范本,以及入股合作协议书标准版相关的各种财税内容,希望你认真看完这篇文…

-

公司经营范围参考大全「公司经营范围怎么写最好」

为中小微企业提供公司注册、代理记账、工商服务、税务审计等专业高效的一体化财税服务,包括解决公司经营范围参考大全,以及公司经营范围怎么写最好代理记账,清算审计,税收筹划这些的财税内容…

-

【广州审计公司】税务审计内容|流程具体说明「必看」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说广州审计公司,税务审计,企业税务审计内容,税务审计流程,审计公司,审计报告等等相关的各种财税问题干货,认真看…

-

进项税额是什么意思 进项税和销项税的分录

随着经济的发展,越来越多的人选择自主创业。所以,在公司刚成立或者规模比较小的时候,对这些财税资讯一定要了解。比如进项税额是什么意思,以及进项税和销项税的分录新闻出版署,海关总署这些…

-

普通年金现值系数理解「知识点年金现值系数表36期」

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说普通年金现值系数理解,以及知识点年金现值系数表36期这些的财税内容,既然你在这里,就不要离开。静下心来看完这篇文章…

-

中级会计师证书领取时间「全国中级会计职称证书领取通知汇总」

为中小微企业提供公司注册、代理记账、工商服务、税务审计等专业高效的一体化财税服务,包括解决中级会计师证书领取时间,以及全国中级会计职称证书领取通知汇总这些的精品财税问题文章,希望你…

-

注册公司费用需要多少 自己注册公司流程和费用

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解注册公司费用需要多少,以及自己注册公司流程和费用等等等各种财税相关问题内容,希望你认真看完这篇文章后…

-

收入类科目的借贷方向「一级科目包括的内容」

随着经济的不断发展,创业也慢慢变成首选,但是财税知识一定不能不了解,比如收入类科目的借贷方向,以及一级科目包括的内容这些的财税资讯干货,如果你是老司机,你可能觉得很简单,但如果你是…