资源税征税范围有哪些「公司资源税怎么征收」

现在市场中的大小中企业对很多问题都是比较敏感的,比如资源税征税范围有哪些,以及公司资源税怎么征收人大常委会等等等各种财税相关问题内容,其实这些都是一些财税朋友必备的知识,只是有时候我们遇到了才知道而已!

作为我国“绿色税制”的重要组成,今天,资源税法施行啦!与1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》相比,资源税法有哪些变化?让我们一起来了解吧!

01、征税范围拓展了

为更好地发挥资源税节约资源、保护环境的调控作用,资源税法将征税范围的由原来的“开采矿产品和生产盐”改为“开发应税资源”,并授权国务院根据国民经济和社会发展需要,对取用地表水或者地下水的单位和个人试点征收水资源税,为水资源税改革试点提供了法律依据。

02、税目全列明了

资源税法参照行业主管部门的分类,细化规范了税目,统一列明了能源矿产、金属矿产、非金属矿产、水气矿产和盐5大类、164个税目。这164个税目涵盖了目前我国已发现的173个矿种。

03、减免税政策更规范了

对长期实行且实践证明行之有效的减免税政策,资源税法做出了明确规定,如因安全生产需要抽采煤层气免征资源税,低丰度油气田等减征资源税等。

对特殊情况优惠等授权地方确定税收优惠政策。我省规定:

● 1.因意外事故或者自然灾害等原因遭受重大损失的,允许按其损失金额的50%减征资源税,减税额最高不超过其遭受重大损失当年应纳的资源税;

● 2.伴生矿:减征30%;

● 3.尾矿:免征。

04、税率分级确定,原矿、选矿分别设定税率

对原油、天然气、中重稀土、钨、钼等战略资源实行固定税率,由税法直接确定。其他应税资源实行幅度税率,并授权省级人民政府提出本地区的具体适用税率,报同级人大常委会决定。

应税产品为矿产品的,包括原矿和选矿产品,取消了折算率、换算比,改为对原矿和选矿分别设定税率。

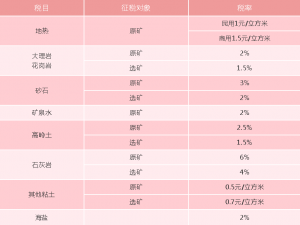

福建省资源税税目税率表(节选)

05、征税方式以从价计征为主

资源税法所附《税目税率表》所列164个税目中,有158个税目实行从价计征,其余6个税目可视征管便利度选择实行从价计征或者从量计征,主要是地热、矿泉水、石灰岩、砂石、其他粘土、天然卤水。

06、纳税期限、纳税申报表都简并了

取消资源税按1日、3日、5日、10日、15日申报纳税的规定,保留按月申报纳税,增加按季申报纳税,不能按固定期限计算缴纳的,可以按次申报缴纳。

启用新的资源税纳税申报表。新申报表包括1张主表和1张附表,较原申报表减少了2张附表、24项数据项。进行网上申报的纳税人,在填写附表数据项后,系统自动将结果导入主表,计算应纳税额,将较大程度减轻纳税人的申报负担。

07、强化部门协同,纳税人权益更有保障了

此次资源税立法进一步强化了资源税征管的部门协同,增加了税务部门与自然资源等相关部门建立工作配合机制等内容,有利于减少征纳争议,维护纳税人合法权益。

ok,这篇文章到这里就结束了哈,谢谢梦幻馨缘的分享,希望这篇文章能帮到你,看完了,如果你觉得资源税征税范围有哪些「公司资源税怎么征收」还不错的话希望多多支持哦!想要学习更多财税内容知识,请继续查看本站大臂网其它相关内容哦!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-8418.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

公司战略与风险管理心得体会 企业战略规划范文

HI,大家好,废话不多说,今天给大家讲解下这类的知识,直接上干货:公司战略与风险管理心得体会,以及企业战略规划范文这些的财税资讯干货,其实这篇文章主要是针对刚成立的中小公司,总的来…

-

发票专用章盖哪里「公司增值税发票专用章规定」

为中小微企业提供公司注册、代理记账、工商服务、税务审计等专业高效的一体化财税服务,包括解决发票专用章盖哪里,以及公司增值税发票专用章规定等等其他财税问题干货,其实这篇文章主要是针对…

-

怎么办理自己注册公司 新手注册公司流程

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下怎么办理自己注册公司,以及新手注册公司流程公司注册,代理记账,公司核名等等各种一系列的财税资讯干货,当你…

-

资本总额计算公式「资本总额和资产总额的区别」

最近比较忙,但是还是没有忘记抽时间给大家带来了资本总额计算公式,以及资本总额和资产总额的区别等等等各种财税相关问题内容,其实这个内容对于新手来说还是挺重要的,因为涉及面很大。如果你…

-

农村老人社保养老金标准将上浮至600元,分析养老金上调对老人生活的影响

农村老人社保养老金标准上浮至600元将对老人的生活产生积极影响。以下是一些可能的影响方面: 1. 基本生活保障增加:养老金的提高意味着老年人每月收入的增加,可以帮助他们应对基本的日…

-

申请公司注册流程和费用 无锡注册公司手续详情

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决申请公司注册流程和费用,以及无锡注册公司手续详情注册公司流程,公司注册,东莞注册公司等等一系列的财税问题,其实…

-

加权净资产收益率公式「分析资产利润率和资产收益率区别」

小伙伴们大家好,随着经济的快速优质发展,中小型公司需要在意财税这块知识,这次我们来分析下关于加权净资产收益率公式,以及分析资产利润率和资产收益率区别这些的财税资讯干货,希望你能认真…

-

个体工商户网上年检注意事项全解 办理年检时需注意的事项梳理

个体工商户每年都要进行网上年检,这是一个非常重要的程序。年检不仅可以维护个体工商户的合法性,还是进一步发展业务和获得政府支持的必要步骤。 为什么要进行年检? 年检是国家对个体工商户…

-

当期免抵税额怎么理解「免抵税额账务处理」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于当期免抵税额怎么理解,以及免抵税额账务处理等各种财税问题文章,为你精心准备的财税干货,相信…

-

计提企业所得税怎么算「企业所得税的计税步骤」

创业者掌握公司财税知识很重要,大家好,今天给大家准备的干货是计提企业所得税怎么算,以及企业所得税的计税步骤汇算清缴的一些财税问题,当你能够认真看完这篇关于财税知识的文章以后,肯定能…