个税返还账务处理分录「税务返还手续费做账方法」

财税问题解决需要高效专业,这样才能省时省心,今天给大家说下关于个税返还账务处理分录,以及税务返还手续费做账方法相关的财税问题,希望你能认真看完。因为,只有这样,才能真正的学习,理解,掌握!

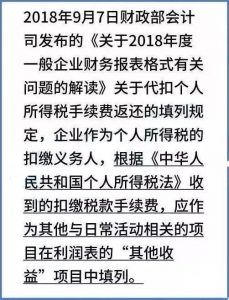

1、个税手续费返还应该计入哪个会计科目?

企业取得代扣代缴个税手续费返还按照新的规定需要计入哪个会计科目?

根据上述规定,企业取得代扣代缴个税手续费返还按照新的规定应计入“其他收益”会计科目。

2、企业收到代扣代缴,个人所得税手续费和支出的财税处理

举例:假定企业为一般纳税人,收到1.06万元的代扣代缴个人所得税手续费,其中8000元用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。

(1)收到手续费时:

借:银行存款 10600元

贷:其他收益 10000元

应交税费——应交增值税(销项税额) 600元

说明:如果是小规模纳税人,则是3%的征税率计算应交的增值税税额。

(2)用于发放参与代扣代缴个人所得税工作的财务人员和人力资源部员工补助时:

借:应付职工薪酬——工资薪金 8000元

贷:银行存款 8000元

说明:员工取得该部分补助不缴纳个人所得税(《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条的规定)。

(3)关于企业收到代扣代缴个人所得税手续费和支出的税务处理说明

1)企业收到代扣代缴个人所得税的手续费,属于增值税的应税劳务范围,没有任何文件明确该手续费可以免增值税,因此应按应税劳务计征增值税。

2)企业收到手续费,属于企业所得税应税收入范畴,应确认收入;另一方面,用于办税人员的奖励或补助,属于工资薪金支出范畴,其支出应以工资薪金支出在税前进行扣除。

3)错误的财税处理:收到手续费时不确认收入(会计科目“其他收益”),而是直接计入“其他应付款”等往来科目;或者在收到时不计提增值税额。支出时,用于办税人员的奖励或补助,不计入工资薪金支出中,而是直接冲减“其他应付款”等科目。谨记,前述财税处理是错误的!

今天这篇文章就写到这里了,感谢离沐倾城的分享,希望对中小企业有帮助,阅读完个税返还账务处理分录「税务返还手续费做账方法」感觉学到很多知识,那就帮忙点个赞吧!学习公司注册、公司注销、代理记账、公司变更等相关知识,尽在大臂网,每天坚持更新!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-7901.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。