保险合同解除申请书怎么写「教你全额退保险的诀窍」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说保险合同解除申请书怎么写,以及教你全额退保险的诀窍的一系列财税问题,只要你能经常来学习,我每天都能整理出一些好的财税干货分享给你!

今天我们就说说,最近真有很多人退保吗?退保到底好不好?你买的保险,什么情况下可以退,什么情况下又不可以退呢?

一、解除合同,保险公司和投保人大不同

在说退保的问题之前,我们先来解析一个现象。有时候人们总会有一种错觉,把几个当成了好多。却并不去深究这个”好多”用词是否准确。比如,提出这个问题的客户说,”为啥好多人把商业保险退了”。说这句话的时候,就是一个主观的看法,并没有数据支持,可能身边会有三两个朋友确实退保了,对于客户来说就是”好多”了。由此,让人产生了一种认知偏差。我们应该保持一个客观的看法。

在我国保险法中,为了保护投保人的利益,保险公司没有正当理由不可以随意解除合同,而投保人可以单方解除合同。

在保险合同成立15日犹豫期内(最少),投保人可以随时解除合同,并退还所有保费。过了犹豫期之后,只要你愿意承担退保的损失,也可以随时解除合同。

而保险公司只有出现了法律规定的几种情形,比如投保人违反如实告知义务、合同中止满2年未复效等,其他时候是不能解除合同的。

二、哪些情况不建议退保?

虽然保险法中规定了投保人可以随时放飞自我,行使合同解除的权利。但是,退保是有很大风险,操作的时候需要十分谨慎。

我们先来说一下,什么样的情况不能退保呢?

如果一份保险是分红型的,退了肯定有损失。如果没有好的产品代替,投保人一般不太舍得退,这个都不用劝。

投保人喜欢退的大部分是保障型的保险。钱交到保险公司了,又不能返还,也不生病,这啥时候能拿回来是个未知,你说着急不着急!

可是对于保障型的保险而言,如果你只是单纯想退保,又没有新的产品代替,建议不要退!看看朋友圈的轻松筹、水滴筹,近两年的体检报告,再看看银行卡上的余额,还是留着吧。

曾经有位客户,60岁的阿姨,前几年买了一份万能型保险,即使现在每年保障成本要扣3000多块钱,可是依然不建议她退保。虽然有可能到阿姨70多的时候,保障成本就扣光了,但是谁又能保证她这十多年用不上这份保险呢?而如果退保再购买其他保障型的保险,受身体健康状况制约,也很难买到合适的了。

三、什么情况下是可以退保的呢?

即便手上的保险感觉不是很好,但是在没有找好替代的保障型保险之前,或者年龄偏大、身体健康状况不允许再购买一份保险的人群,是不建议退保的。

那么,在哪些情况下,我们才能选择退保呢?

1、只有分红返还,没保障的保险

l女士,曾经入职一家保险公司,给自己和孩子都买了自保件。当初买保险的时候,对于保障责任什么都没弄明白,主管让买什么就买什么了。

孩子年交保费5000元,有一份返还型年金保险,每隔两年返一次;有一份寿险,年交900元,附加短期意外伤害、意外医疗保险;无重疾保障。

我说,当初为什么不把短险附加到年金保险中,而又单独买一份寿险呢?客户自己也不知道。

其实原因很简单,保险公司是有件数考核的。为了达到考核,多投一件是常见现象。至于是否达到了转移孩子风险的目的,其实并不是人人都懂。

以这位客户的情况,如果全部进行置换,把孩子的重疾保额做到50万,加住院医疗、百万医疗、意外伤害,都上全了,年交保费也就6000元。跟她之前交费差不多,但是,重疾保障增加50万,医疗保障增加100万,意外保障增加20万。

当然,退保是有损失的,所以我给客户的建议,如果有经济能力,这几千块钱交起来没压力,可以不退。但如果交了以前的保险,就无力给孩子再买新的了,还是建议退保重新买的。

我们给孩子买保险的目的,主要是为了转移风险,如果现在交的保费不能达到原有的目的,当孩子遇到风险的时候,一样没钱来解决,你交保险的意义又在哪里呢?

2、交费多,保障少的

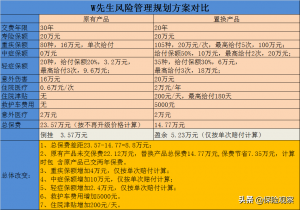

客户w先生,40岁,原有寿险保障20万元,重疾保障16万元,意外保障20万元,年交保费7000元,交费期30年。

在我没做保险的时候,就认识w先生。后来做保险行业,w先生也就自己家的保险来找我咨询。每年交费的时候,他总是很纠结。

第一年保费7000元,第二年保险升级了,年交保费7500元。而第三年,保险又升级了,同样的保障,需要年交保费7900元。三年保费涨了12%,虽说保障范围广了,但是,保额没有提高啊。即使在不升级的情况下,已经出现了保费倒挂现象,而且谁知道它未来是不是要年年升级?

在仔细询问了w先生的健康情况以后,确定没有就医记录,没有健康异常,于是给w先生提供了保单置换方案。

w先生对此还是比较满意的。

退保,都是有损失的。尤其是重疾险,现价极低,年交保费五六千,可能也就退出来两三百块钱而已。所以我们在选择产品的时候,就要十分慎重了。

如果真的想换一个产品,最先需要关注的就是健康状况。如果健康状况没问题,而置换后的产品又确实优于原有产品很多,衔接好等待期,是可以换的。

可如果健康发生了异常,投保新的产品很困难了,那就别挑了,有保险总比没有保险好。

再次提示:退保有风险,操作需谨慎!

上面就是xin念月文章的所有内容,希望对中小企业有帮助,看完了保险合同解除申请书怎么写「教你全额退保险的诀窍」,收获很多,欢迎帮忙分享一下。大臂网每天都会为中小公司企业朋友们整理一些比较不错的财税干货内容,目地就是能让你每天学习新内容!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-7192.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。