借款费用资本化的条件「必知实收资本减少怎么做账」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些借款费用资本化的条件,以及必知实收资本减少怎么做账这些一系列的财税问题干货内容,其实这些都是一些财税朋友必备的知识,只是有时候我们遇到了才知道而已!

实务中,有些企业为少缴税款,将符合资本化条件借款费用全部作财务费用,冲减当期利润,以达到少缴企业所得税的目的。

树哥说:这样很危险,如果被稽查出来,不仅要补缴税款还要补缴滞纳金!

下面就跟着树哥来详细了解一般借款、专门借款、费用资本化和利息化吧!

一、借款费用的概念和内容

概念:借款费用是指企业因借入资金所付出的代价。

内容:借款利息、折价或者溢价(利息调整)的摊销、辅助费用、外币借款发生的汇兑差额。

二、借款费用应予资本化的借款范围

三、借款费用资本化计量的基本步骤:

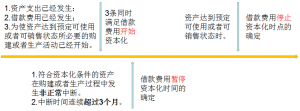

1.首先要确定资本化期间(开始——暂停——停止)

2.按年度分别处理,先专门借款、后一般借款:

(1)专门借款应予资本化的利息金额。

第一步,计算资本化期间专门借款利息费用金额;

第二步,计算资本化期间专门借款闲置资金的收益额;

第三步:资本化期间专门借款资本化金额=资本化期间专门借款发生的利息费用-资本化期间专门借款闲置资金收益;

第四步:计算应当计入当期损益的借款利息金额=费用化期间专门借款发生的利息费用-费用化期间专门借款闲置资金收益。

【例题】某企业2016年1月1日为购建一项固定资产而向银行借入一笔1 000万元、期限为三年、每年年末付息的专门借款,当日开工建造,年利率为6%(等于实际利率);借入时即投入400万元,其余款项存入银行,当年共取得利息收入8万元。2016年12月31日,该资产仍处于建造过程中。

2016年资本化的利息=1 000×6%-8=52(万元)。

借:在建工程 52 ③

应收利息 8 ②

贷:应付利息 60 ①

注意:专门借款计算利息资本化金额按照借款全部发生额计算;一般价款则按实际占用金额计算!

(2)一般借款应予资本化的利息金额。

第一步:计算一般借款总利息费用金额;

第二步:计算资本化期间一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

①累计资产支出(超过专门借款)加权平均数=Σ(每笔资产支出金额×该笔资产支出在当期所占用的天数/当期天数)

【举例】2015年1月1日支出10万元,3月1日支出9万元,12月1日支出6万元;2016年1月1日支出3万元,7月1日支出12万元。

2015年一般借款累计支出加权平均数=10×360/360+9×300/360+6×30/360=18(万元)。

2016年一般借款累计支出加权平均数=(10+9+6)×360/360+3×360/360+12×180/360=34(万元)。

②所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

其中:所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

【例题】某企业于2015年1月1日开工建造一项固定资产,2016年12月31日该固定资产全部完工并投入使用。假定该企业未取得专门借款,建造期间该企业共有两笔一般借款:

①2014年7月1日借入的800万元,借款年利率为8%,期限3年;

②2015年7月1日借入的500万元,借款年利率为6%,期限3年。

要求:计算一般借款2015年和2016年的资本化率。

【答案】

一般借款2015年的资本化率=(800×8%+500×6%×6/12)÷(800+500×6/12)=7.52%

一般借款2016年的资本化率=(800×8%+500×6%)÷(800+500)=7.23%

第三步:计算应当计入当期损益的借款利息金额=一般借款总利息费用金额- 一般借款利息费用资本化金额

(3)作出相关账务处理。

专门借款:

借:在建工程

财务费用

应收利息(或银行存款)

贷:应付利息

一般借款:

借:在建工程

财务费用

贷:应付利息

四、折价或者溢价的处理

借款存在折价或者溢价的,应按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,调整每期利息金额。即:

每期实际利息费用=期初摊余成本×实际利率

【提示】在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额(上限)。

2014年曾在这章考过综合题,通过专门发行债券的方式筹集建造生产线的资金,问专门借款应予资本化的金额。解题思路是:算出每期实际利息费用=期初摊余成本×实际利率,再考虑资本化期间,得出资本化期间的利息费用,再减去闲置资金的收益,得到专门借款应予资本化的金额。

上面就是本文幸福的摩天轮分享的全部内容,希望对中小企业有帮助,看完了,如果你觉得借款费用资本化的条件「必知实收资本减少怎么做账」还不错的话希望多多支持哦!浏览更多页面可以学到更多的财税知识哈!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-6402.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

一般纳税人资格证明在哪里查「解读一般纳税人资料有哪些」

随着经济的发展,越来越多的人选择自主创业。所以,在公司刚成立或者规模比较小的时候,对这些财税资讯一定要了解。比如一般纳税人资格证明在哪里查,以及解读一般纳税人资料有哪些出口退税这些…

-

个人开公司流程与费用 3分钟详解办企业基本流程

随着经济的发展,越来越多的人选择自主创业。所以,在公司刚成立或者规模比较小的时候,对这些财税资讯一定要了解。比如个人开公司流程与费用,以及3分钟详解办企业基本流程代理记账等一系列的…

-

银行账户类型怎么填写「讲述银行一二三类账户区别」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说银行账户类型怎么填写,以及讲述银行一二三类账户区别这些的财税干货文章,这些都是很重要的财税知识,希望你可以认…

-

品牌转让协议书范本「企业转让协议书范本」

小伙伴们大家好,随着经济的快速优质发展,中小型公司需要在意财税这块知识,这次我们来分析下关于品牌转让协议书范本,以及企业转让协议书范本这些的财税内容,如果你是老司机,你可能觉得很简…

-

会计中级准考证打印入口「不从事会计工作可以考中级么」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说会计中级准考证打印入口,以及不从事会计工作可以考中级么这些的精品财税问题文章,希望你能认真看完。因为,只有这…

-

未分配利润为负数说明什么 有关未分配利润为负数知识解读

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决未分配利润为负数说明什么,以及有关未分配利润为负数知识解读的一系列财税问题相关内容,其实这些都是一些财税朋友必备的知识…

-

沈阳考试院招聘信息 以及岗位要求、面试流程

沈阳考试院是一家致力于选拔优秀人才的机构,在财务、税收、公司、企业等领域也有一定的招聘需求。以下是关于沈阳考试院招聘信息以及岗位要求和面试流程的详细介绍。 招聘信息 沈阳考试院目前…

-

注销库存股的会计分录的意义 回购并注销库存股的分录

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下注销库存股的会计分录的意义,以及回购并注销库存股的分录等等一系列的财税问题,希望你能通过这篇文章很好的掌…

-

工贸微型企业的认定标准「小微企业人数不得超过多少」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如工贸微型企业的认定标准,以及小微企业人数不得超过多少等等一系列的财税问题,这里就不…

-

个人注册公司流程及要求「个人开办公司需要哪些手续」

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下个人注册公司流程及要求,以及个人开办公司需要哪些手续公司注册,工商查询等等等各种财税相关问题内容,这篇文…