资产负债表固定资产怎么算「资产负债表固定资产项目包括哪些」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说资产负债表固定资产怎么算,以及资产负债表固定资产项目包括哪些等等各种财税问题,其实这些都是一些财税朋友必备的知识,只是有时候我们遇到了才知道而已!

经常与财务人打交道的除了会计凭证、会计账簿之外就是财务报告了。

财务报告是由资产负债表、利润表、现金流量表、所有者权益变动表还有报表附注构成。

其中又以资产负债表、利润表、现金流量表更为常见。这三者被称为“三大报表”。利润表、现金流量表都是资产负债表中个别科目变化的具体表现。

由此可见,在进行财务报表分析时资产负债表是很重要的。

但是财务报表上的项目咋一看,密密麻麻,看到后难免会让人“头晕目眩”,更别说将资产负债表看懂了。

我们抽丝剥茧,通过现象看本质。就会发现资产负债表的原理并没有想象中的那么“吓唬人”。

今天就通过小王创办水果摊的那些事儿为大家讲解一下资产负债表。

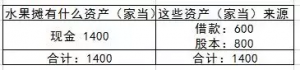

话说,小王某一天路过水果摊,听说最近水果价格上涨迅猛,便萌生了自主创业的念头。

小王屁颠屁颠地赶回家,翻箱倒柜终于找出800块钱。他的发小小黄看到蛮可怜的,就又借给他600块钱。双方约好一年后归还。

大伙想想,最初的地摊有多少“家当”(资产)?

是不是1400块钱?

这些钱从哪里来的?

800块钱是小王自掏腰包的真金白银,这部分可理解为“实收资本”;即所有者权益;

600块钱是向小黄借的,这部分可理解为“借款”;即负债。

这时候,小王在一张草稿纸上比划着,写下这样的信息:

可以看卡片的左边显示的是“资产的总额”,卡片的右边显示的是“资产的来源”。卡片左右两边相等。也就是“资产=负债+所有者权益”。

接下来就为大家介绍一下,资产负债表中各项目的填列方法。

总的来说,就是根据总账科目余额直接填列。

可以简化记忆为“本年年初的数值=上年年末的数值”。具体运用就是在资产负债表中,依据上年年末的“期末余额”栏内所列数字填写“年初余额”栏内的数值。

那“期末余额”栏内所列数字又是如何填列的呢?

具体可分为5种情形。

01、根据总账科目余额填列

譬如“货币资金”这一项目,可以简单记忆为“货币资金=库存现金+银行存款+其他货币资金”,这里的“库存现金”、“银行存款”、“其他货币资金”是指三者的期末余额合计数填列。

02、根据明细账科目余额计算填列

譬如“预付款项”项目,可以简单记忆为“预付款项=预付账款明细科目借方余额+应付账款明细科目借方余额-相关的坏账准备”。

注意这里是根据公式中各项目的“明细科目”填列的。

03、根据总账科目和明细账科目余额分析计算填列

譬如“长期借款”项目,可以简化为“长期借款=长期借款-将在一年内到期的长期借款”。

04、根据有关科目余额减去其备抵科目余额后的净额填列

“固定资产”项目,可以简单理解为“固定资产=固定资产-累计折旧-固定资产减值准备”

05、综合运用上述填列方法分析填列

在资产负债表中适合第五种情形的项目,你们想到了哪个?是的,就是“存货”。

“存货=材料采购+原材料+低值易耗品+自制半成品+库存商品+包装物+生产成本+委托加工物资+委托代销商品+在途物资+发出商品+材料成本差异-存货跌价准备”

以上的资产负债表知识大家都掌握了没有?

今天蝴蝶雪就分享到这里吧,希望能帮到各位中小企业的朋友,看完了这篇资产负债表固定资产怎么算「资产负债表固定资产项目包括哪些」还是一头雾水的话,建议在阅读一遍。收藏大臂网可以学习到更多公司企业财税相关知识,每天都可以充实自己!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-5755.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。