中级会计经济法重点知识汇总「经济法基础和初级会计实务」

大、中、小公司企业对财税相关问题都比较敏感的,比如中级会计经济法重点知识汇总,以及经济法基础和初级会计实务中华等等各种一系列的财税资讯干货,认真看完这篇财税知识的文章,能在以后的事业中帮助你很多!

经济法在中级会计职称三门考试科目当中,备考难度是最低的,但也是最枯燥的。很多考生感叹:”一听就懂,放下就忘,一做就错”!

因此,基础薄弱、应试能力差的考生想要快速入门,提高综合能力,就需要一位优秀的”领路人”!中华会计网校徐晓雯老师,就时常为大家汇总经济法各章节核心知识框架,并配有记忆口诀,零基础的你,千万别错过今天的”企业所得税”相关考点!

一、中级会计经济法考点:企业所得税

1、 企业所得税:

是以企业的生产经营所得和其他所得为计税依据而征收的一种税

二、企业所得税的纳税义务人

是指在中国境内的企业和其他取得收入的组织。其特点是必须具有法人资格。

【tips】个人独资企业、合伙企业不缴纳企业所得税,其投资者缴纳个税。

三、企业所得税的扣缴义务人

1.非居民企业在中国境内未设立机构、场所的,或者虽然设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,以支付人为扣缴义务人。

2.非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

四、企业所得税征税范围

1.销售货物所得

2.提供劳务所得

3. 转让财产所得

4.股息、红利等权益性投资所得

5.利息所得

6.租金所得

7.特许权使用费所得

8.接受捐赠所得

9.其他所得(企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等)

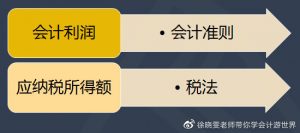

五、企业所得税的原理

如果这张图不懂,请见文章最后的解释

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

1.直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

2.间接法

应纳税所得额=税前会计利润(利润总额)+纳税调整增加额-纳税调整减少额

举个栗子

某公司2020年,销售商品收入5000万,提供劳务收入1000万,成本、费用合计3000万(其中,2000万元不存在会税差异;另外1000万元,税法允许扣除的金额为800万元)

1.直接法

应纳税所得额=收入总额-不征税收入-免税收入-准予扣除项目金额-允许弥补的以前年度亏损

=(5000+1000)-2000-800

=3200万元

某公司2020年,销售商品收入5000万,提供劳务收入1000万,成本、费用合计3000万(其中,2000万元不存在会税差异,另外1000万元,税法允许扣除的金额为800万元),利润总额为3000万元。

2.间接法

应纳税所得额=税前会计利润(利润总额)+纳税调整增加额-纳税调整减少额

=3000+(1000-800)

=3200万元

晓雯老师带你做笔记

应纳税所得额的调增与调减(间接法)

站在会计的角度看,税法需要调整还是调减

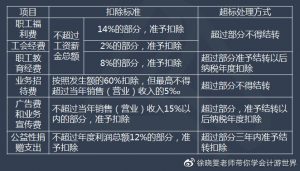

六、税前扣除举例(直接法)

扣除项目:

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

各种费用支出的扣除标准的记忆口诀

1.职工福利:超过12个月工资多发俩月工资(14%)。

2.工会经费:工会有点二(2%)。

3.职工教育经费:注意员工教育的企业必须发财(8%)。

4.业务招待费:有人请吃饭666(60%),千载难逢要鼓掌(5‰)。

5.广告费和业务宣传费:广告要跳舞(要舞15%)。

6.公益性捐赠:世界需要爱(要爱12%)。

其他可以扣除的成本与费用

1.合理的工资薪金支出就是扣除。(基本工资、奖金、津贴、补贴、年终加薪、加班工资)

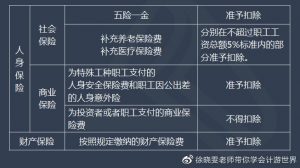

2.社会保险费

ps:

大家一定要理解,企业所得税是站在税法的角度算出来要缴纳的税款。而我们会计做账的利润都是根据企业会计准则算出来的会计利润,因此在用间接法计算企业所得税的时候,需要将”会计利润”调增或调减后变成”应纳税所得额”。

好了,这上面就是若离枝分享的整篇文章的内容了,希望能帮到各位中小企业的朋友,阅读完中级会计经济法重点知识汇总「经济法基础和初级会计实务」文章,感觉对自己有很多帮助,那就别忘点个赞哦!每天来大臂网转一转,保证你每天都能学习到不一样的财税相关内容,收获满满!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-5650.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

业务招待费报销的税前扣除额度(讲解企业业务招待费报销额度限制)

企业业务招待费的税前扣除额度受到一定的限制,主要是根据税法规定和相关政策,具体情况如下: 1. 一般限额标准:按照现行税法规定,企业可将其当年实际发生的业务招待费用的3%作为税前扣…

-

余姚注册公司多少钱 余姚办个体户营业执照地址

小伙伴们哈喽,今天这次其他的我就不多说了,主要就是来讲讲余姚注册公司多少钱,以及余姚办个体户营业执照地址公司注册,公司注册地址,公司核名的一系列财税问题,这些都是很重要的财税知识,…

-

内部收益率计算公式是什么「内部收益率的计算例题以及答案」

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊内部收益率计算公式是什么,以及内部收益率的计算例题以及答案这些一系列的精品财税资讯,为你精心准备的…

-

中级财务计提是什么意思「财务计提费用原则有哪些」

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决中级财务计提是什么意思,以及财务计提费用原则有哪些等等各种财税高质量知识问题,总结完之后,我就想着写这篇文章和大家分享…

-

消费税计税依据包括运费吗「解答消费税为什么要除以1减税率」

现在市场中的大小中企业对很多问题都是比较敏感的,比如消费税计税依据包括运费吗,以及解答消费税为什么要除以1减税率等等各种财税高质量知识问题,这些都是很重要的财税知识,希望你可以认真…

-

电商公司税务审计具体需审查哪些内容?「重要事项」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于税务审计,公司税务审计,税务审计内容,税务审计材料,审计报告这些一系列的精品财税资讯,仔细…

-

互联网出版服务许可证申请流程及费用「网络出版服务许可证办理条件」

HI,大家好,废话不多说,今天给大家讲解下这类的知识,直接上干货:互联网出版服务许可证申请流程及费用,以及网络出版服务许可证办理条件广电总局相关的各种财税内容,仔细阅读后,我能充分…

-

上海初级会计证书领取入口「上海财政网初级会计领证」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决上海初级会计证书领取入口,以及上海财政网初级会计领证相关的财税问题,这篇文章对于新手朋友来说比较重要,因为涉及…

-

增值税专用发票作废怎么操作?「重要」

中小公司需要了解更多的财税知识。 下面我给你解释一下增值税专用发票,增值税专用发票作废,发票作废怎么操作,发票作废流程,发票作废要求这些的财税内容,希望你认真看完这篇文章后,能充分…

-

收到个税手续费返还分录「教你做个税手续费退付会计分录」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如收到个税手续费返还分录,以及教你做个税手续费退付会计分录相关的财税问题,认真看完这…