增值税进项大于销项账务处理「月末结转增值税分录正规做法」

今天很高兴又和各位见面啦!这次我想和你们聊聊最近比较热门的增值税进项大于销项账务处理,以及月末结转增值税分录正规做法这些的精品财税问题文章,希望你能通过这篇文章很好的掌握这些技巧,那么我就全部为你分析一下!

如果月末增值税进项大于销项,月末要不要结转,怎么结转?很多人最近问会计学堂小编这个问题,下面小编为大家介绍进项大于销项怎么结转这个问题,希望能帮助到大家!

进项大于销项怎么结转?

应纳税额=当期销项税额-当期进项税额

当期应纳税额=当期销项税额-当期进项税额-上期留抵税额

如果销项税大于进项税加上上期留抵税应缴纳税.

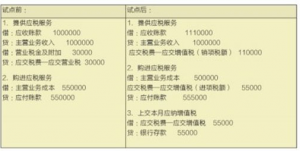

销售时 借:银行存款或应收账款

贷:主营业务收入

贷:应交税金-应交增值税(销项税额)

购进货物时 借:在途物资或相关科目

借:应交税金-应交增值税(进项税额)

贷:银行存款或相关科目

月度终了,将本月应交未交增值税自应交增值税明细科目转入未交增值税明细科目

借:应交税金-应交增值税(转出未交增值税)

贷:应交税金-未交增值税 下月上缴时 借:应交税金-未交增值税 贷:银行存款

月末,如果有留抵税额,企业应将本月多交的增值税做如下会计处理:

借:应交税金–未交增值税

贷:应交税金–应交增值税(转出多交增值税)

如果有应交未交增值税,

借:应交税金–应交增值税(转出未交增值税)

贷:应交税金–未交增值税

“应交税金–应交增值税”科目的期末借方余额,反映尚未抵扣的增值税;贷方余额,反映未交的增值税

好了,今天盘花易绾就给大家分享到这里了,希望能帮到各位中小企业的朋友,认真看完了这篇增值税进项大于销项账务处理「月末结转增值税分录正规做法」文章,感觉收获很多,可以帮忙分享一下。想要学习更多财税内容知识,请继续查看本站大臂网其它相关内容哦!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-5452.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

企业分公司注销需要清算报告吗「分公司注销流程步骤」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些企业分公司注销需要清算报告吗,以及分公司注销流程步骤公司注销,公司注销流程,汇算清缴等等各种财税高质量知识问题,总结完之…

-

税务评级查询在哪里看「一年纳税多少评A级」

随着经济的发展,越来越多的人选择自主创业。所以,在公司刚成立或者规模比较小的时候,对这些财税资讯一定要了解。比如税务评级查询在哪里看,以及一年纳税多少评A级相关的财税问题,这篇文章…

-

个体工商户餐饮经营范围有哪些「讲解餐饮公司经营范围参考」

小伙伴们大家好,随着经济的快速优质发展,中小型公司需要在意财税这块知识,这次我们来分析下关于个体工商户餐饮经营范围有哪些,以及讲解餐饮公司经营范围参考公司注册这些的财税干货文章,仔…

-

成本法与权益法的区别「长期股权投资成本法与权益法对比分析」

随着经济的不断发展,创业也慢慢变成首选,但是财税知识一定不能不了解,比如成本法与权益法的区别,以及长期股权投资成本法与权益法对比分析等等各种一系列的财税资讯干货,经过长时间的整理和…

-

龙岩注册公司费用 注册公司需要的资料

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决龙岩注册公司费用,以及注册公司需要的资料这些一系列的精品财税资讯,其实这个内容对于新手来说还是挺重要的,因为涉…

-

餐饮企业开展财务审计主要审计什么?「推荐了解」

大、中、小公司企业对财税相关问题都比较敏感的,比如财务审计,餐饮企业财务审计,财务审计内容,财务审计主要审什么,财务审计等等等各种财税相关问题内容,知识决定出路。的确,这真的很重要…

-

二套房税费怎么算的「二套房费用计算方法」

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决二套房税费怎么算的,以及二套房费用计算方法等等各种一系列的财税资讯干货,这篇文章对于新手朋友来说比较重要,因为涉及到方…

-

办理建筑劳务资质需要什么条件「工程劳务公司资质怎么办理」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些办理建筑劳务资质需要什么条件,以及工程劳务公司资质怎么办理等等各种财税问题干货,如果你是老司机,你可能觉得很简单,但如果…

-

银行电子承兑到期怎么收款 电子承兑汇票到期兑现流程

现在市场中的大小中企业对很多问题都是比较敏感的,比如银行电子承兑到期怎么收款,以及电子承兑汇票到期兑现流程这些的精品财税问题文章,认真看完这篇财税知识的文章,能在以后的事业中帮助你…

-

优先股每股收益无差别点的计算公式 股票价值三种计算公式

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊优先股每股收益无差别点的计算公式,以及股票价值三种计算公式这些一系列的财税问题干货内容,认真看完这…