股份支付的会计处理方法「解释股份支付为什么计入资本公积」

在企业、公司成立不久的时候,对财税知识一定要了解清楚。下面来说说股份支付的会计处理方法,以及解释股份支付为什么计入资本公积这些的财税内容,如果你是老司机,你可能觉得很简单,但如果你是新手,你可能就不这么想了。

股份支付的处理

【所属章节】:

本知识点属于《中级会计实务》科目第十章股份支付

【知识点】:股份支付的处理

股份支付的处理

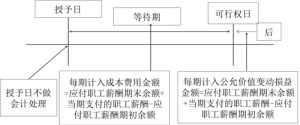

(一)授予日

除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,企业在授予日均不做会计处理。

(二)等待期内每个资产负债表日

企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时按相同金额确认所有者权益或负债。

(三)可行权日之后

1.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整。

2.对于现金结算的股份支付,企业在可行权日之后不再确认成本费用,负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益)。

以现金结算的股份支付会计处理图示

(四)回购股份进行职工期权激励

1.回购股份

按照回购股份的全部支出,借记“库存股”科目,贷记“银行存款”科目。

2.确认成本费用

按照准则对职工权益结算股份支付规定,在等待期内每个资产负债

表日,每期借方计入成本费用,贷方记入“资本公积——其他资本公积”科目。

3.职工行权

按照企业收到的股票价款,借记“银行存款”等科目,同时转销等待期内在资本公积中累计确认的金额,借记“资本公积——其他资本公积”科目,按交付给职工的库存股成本,贷记“库存股”科目,按照上述借贷方差额记入“资本公积——股本溢价”科目。

我爱零食VS脂肪爱我分享的这篇文章的所有内容到这里就完了,希望这篇文章能帮到你,觉得股份支付的会计处理方法「解释股份支付为什么计入资本公积」写的很好的话记得帮忙推荐给你朋友也学习下!想要学习更多其它代理记账、公司变更流程等相关知识,可以收藏本站,每天更新最新内容!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-4757.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

税收筹划=偷税漏税?千万别把二者弄混了!「重要事项」

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊税收筹划,企业税收筹划,税收筹划与偷税的区别,税收筹划与偷税漏税的区别,税收筹划的一系列财税问题相…

-

加权平均资本成本例题和答案 资金成本的三种计算方法

当你遇到公司的财税问题时,你才意识到公司的财税有多重要。今天,我将告诉你这件事,加权平均资本成本例题和答案,以及资金成本的三种计算方法等等各种财税问题,仔细阅读后,我能充分理解我想…

-

信用证议付财务处理「出口信用证业务流程」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于信用证议付财务处理,以及出口信用证业务流程国际商会等等各种一系列的财税资讯干货,这里就不说…

-

企业新增固定资产当月计提折旧吗「新手会计累计折旧明细表怎么做」

财税问题解决需要高效专业,这样才能省时省心,今天给大家说下关于企业新增固定资产当月计提折旧吗,以及新手会计累计折旧明细表怎么做等一系列的财税内容,如果你是老司机,你可能觉得很简单,…

-

期初摊余成本怎么理解「通俗解释债券投资利息调整」

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解期初摊余成本怎么理解,以及通俗解释债券投资利息调整这些的财税内容,知识决定出路。的确,这真的很重要。…

-

购买员工工作服入什么科目「工装属于办公费还是福利费」

为中小微企业提供公司注册、代理记账、工商服务、税务审计等专业高效的一体化财税服务,包括解决购买员工工作服入什么科目,以及工装属于办公费还是福利费等等其他财税问题干货,这些都是很重要…

-

金融资产包括哪些科目「银行客户金融资产四大分类定义」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解金融资产包括哪些科目,以及银行客户金融资产四大分类定义这些的财税干货文章,这里就不说其他废话了,直接进入正题吧! 投资…

-

重庆注册公司代办机构 注册公司需要的材料和流程

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解重庆注册公司代办机构,以及注册公司需要的材料和流程注册公司流程,公司核名这些的财税资讯干货,知识决定…

-

差旅费报销哪些内容「企业差旅费报销人员范围」

在企业、公司成立不久的时候,对财税知识一定要了解清楚。下面来说说差旅费报销哪些内容,以及企业差旅费报销人员范围等等其他财税问题干货,如果你是老司机,你可能觉得很简单,但如果你是新手…

-

通俗解释股票新三板是什么意思「新三板股票买卖怎么操作」

当你遇到公司的财税问题时,你才意识到公司的财税有多重要。今天,我将告诉你这件事,通俗解释股票新三板是什么意思,以及新三板股票买卖怎么操作的一系列财税问题相关内容,仔细阅读后,我能充…