应交土地增值税计入什么科目 2021年土地增值税税率表

现在市场中的大小中企业对很多问题都是比较敏感的,比如应交土地增值税计入什么科目,以及2021年土地增值税税率表等等各种财税问题,总结完之后,我就想着写这篇文章和大家分享一下,因为毕竟很多公司和商界的朋友对财税不太了解!

土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称“转让房地产”)并取得增值性收入的单位和个人征收的一种税。

土地增值税按照转让房地产所取得的增值额和规定的税率计算征收。转让房地产的增值额是转让减去税法规定扣除项目金额后的余额,其中,转让收入包括货币收入、实物收入和其他收入;扣除项目主要包括取得土地使用权所支付的金额、开发土地的成本及费用。新建房及配套设施的成本及费用、与转让房地产有关的税金、旧房及建筑物的评估价格、财政部确定的其他扣除项目等。土地增值税采用四级超率累进税率,其中最低税率为30%,最高税率为60%。

1、应纳税额的计算步骤,可分为四步:

(1)计算增值额

增值额=转让收入-税法规定扣除的项目

(2)计算增值率

增值率=增值额÷扣除项目金额×100%

(3)确定适用税率

按照计算出的增值率,从土地增值税率表中确定适用税率。

(4)计算应纳税额

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

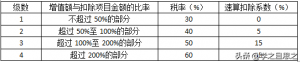

2、

土地增值税四级超率累进税率表

3、根据企业对房地产的核算方法不同,企业应交土地增值税的账务处理也有所区别:

(1)企业转让的土地使用权连同地上建筑物及其附着物一并在“固定资产”科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记“应交税费—应交土地增值税”科目。

(2)土地使用权在“无形资产”科目核算,借记“银行存款”“累计摊销”“无形资产减值准备”科目,按应交的土地增值税,贷记“应交税费—应交土地增值税”科目,同时冲销土地使用权的账面价值,贷记“无形资产”科目,按其差额,借记或贷记“资产处置损益”科目。

(3)房地产开发经营企业销售房地产应交纳的土地增值税,借记“税金及附加”科目,贷记“应交税费—应交土地增值税”科目。

交纳土地增值税,借记“应交增值税—应交土地增值税”科目,贷记“银行存款”科目。

例

甲企业对外转让一栋厂房,根据税法规定计算的应交的土地增值税为25000元,甲企业应编制如下会计分录:

(1)计算应交土地增值税:

借:固定资产清理 25000

贷:应交税费—应交土地增值税 25000

(2)用银行存款交纳土地增值税:

借:应交税费—应交土地增值税 25000

贷:银行存款 25000

好了,这上面就是若离枝分享的整篇文章的内容了,希望对中小企业有帮助,阅读完应交土地增值税计入什么科目「2021年土地增值税税率表」文章,感觉对自己有很多帮助,那就别忘点个赞哦!坚持每天到大臂网看一看,一段时间以后我保证你肯定变成财税知识大牛级别的人物!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-13981.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

国企有什么好处和坏处「细数国企的利弊」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说国企有什么好处和坏处,以及细数国企的利弊等一系列的财税内容,希望你认真看完这篇文章后,能充分理解我想表达的意…

-

应收账款账面价值怎么计算「关于应收账款账面价值的计算」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解应收账款账面价值怎么计算,以及关于应收账款账面价值的计算的一系列财税问题相关内容,既然你在这里,就不要离开。静下心来看…

-

持有至到期投资计入什么科目「理解持股5%大股东减持规定」

很多中小公司企业对财税知识都不是了解的很清楚。接下来随我一起了解持有至到期投资计入什么科目,以及理解持股5%大股东减持规定等等等各种财税相关问题内容,认真看完这篇财税知识的文章,能…

-

发证机关是什么意思 安全员证发证机关

当你遇到公司的财税问题时,你才意识到公司的财税有多重要。今天,我将告诉你这件事,发证机关是什么意思,以及安全员证发证机关这些的财税资讯干货,希望你能通过这篇文章很好的掌握这些技巧,…

-

注册无锡公司要求 在无锡注册公司需要的条件

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决注册无锡公司要求,以及在无锡注册公司需要的条件公司注册这些的财税内容,首先说明一下老司机直接漂移,主要是给新手朋友解释…

-

深圳市一般纳税人代理记账报税流程是怎样的?「推荐了解」

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说一般纳税人,代理记账报税,一般纳税人代理记账报税,代理记账报税流程,深圳一般纳税人代理记账,代理记账,代理记账公司…

-

固定资产折旧分录怎么写「简易固定资产折旧表」

税收筹划的发展越来越受到企业经营者和管理层的重视。 接下来,我们来一起聊聊固定资产折旧分录怎么写,以及简易固定资产折旧表等等其他财税问题干货,这些都很重要。希望我整理分享的这篇文章…

-

荣成注册公司代办 注册公司需要的资料详解

财税问题解决需要高效专业,这样才能省时省心,今天给大家说下关于荣成注册公司代办,以及注册公司需要的资料详解公司注册的一系列财税问题相关内容,其实这篇文章主要是针对刚成立的中小公司,…

-

吉林注册公司代办 分享吉林省注册公司核名网站

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决吉林注册公司代办,以及分享吉林省注册公司核名网站公司注册,公司注册地址,注册公司流程等各种财税问题文章,知识决定出路。…

-

补发工资应怎样计算个税是什么税「全年一次性奖金的个税筹划」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如补发工资应怎样计算个税是什么税,以及全年一次性奖金的个税筹划这些的精品财税问题文章…