结转材料成本会计分录怎么做 计提成本的分录

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说结转材料成本会计分录怎么做,以及计提成本的分录这些的财税资讯干货,经过长时间的整理和总结,我决定写这篇关于财税的文章,与大家分享。

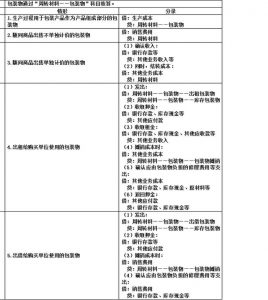

(一)包装物的内容

包括:

1.生产过程中用于包装产品作为产品组成部分的包装物(计入生产成本)

2.随同产品出售不单独计价(计入销售费用)

3.随同产品出售单独计价(计入其他业务收入)

4.出租给购买单位使用的包装物(计入其他业务成本)

5.出借给购买单位使用的包装物(计入销售费用)

(二)生产领用包装物

甲公司对包装物采用计划成本核算,某月生产产品领用包装物的计划成本为100000元,材料成本差异率为-3%

借:生产成本 97000

材料成本差异 3000

贷:周转材料—包装物 100000

(三)随同产品出售单独计价

甲公司某月销售商品领用单独计价包装物计划成本为8万元,销售收入为100000,增值税17000元,材料成本差异率为3%

1.出售时

借:银行存款 117000

贷:其他业务收入 10万

应交税费—应交增值税(销项税额) 17000

2.结转成本

借:其他业务成本 82400

贷:周转材料—包装物 80000

材料成本差异 2400

低值易耗品(周转材料)

为了反映和监督低值易耗品的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料—低值易耗品”科目进行核算。低值易耗品的摊销可采用一次摊销法或分次摊销法。摊销时记入“制造费用”等科目

(一)账务处理方法

1.金额较小的,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,应当在备查簿上进行登记

2.采用分次摊销法,适用于多次反复使用的低值易耗品

(二)处理步骤

甲公司的基本生产车间领用专用工具一批,实际成本为10万元,不符合固定资产定义,采用分次摊销法进行摊销。该专用工具的估计使用次数为两次

1.领用专用工具时

借:周转材料—低值易耗品—在用 10万

贷:周转材料—低值易耗品—在库 10万

2.第一次领用

借:制造费用 5万

贷:周转材料—低值易耗品—摊销 5万

3.第二次领用

借:制造费用 5万

贷:周转材料—低值易耗品—摊销 5万

同时:

借:周转材料—低值易耗品—摊销 10万

贷:周转材料—低值易耗品—在用 10万

ok,今天花落已飘小编就说到这里了,希望对中小企业有帮助,看完了结转材料成本会计分录怎么做「计提成本的分录」还是一头雾水?完全没懂?建议在阅读一遍。想要学习更多财税相关知识,可以收藏大臂网哈!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-13898.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

石家庄代注册公司多少钱 分享注册公司流程及费用

大、中、小公司企业对财税相关问题都比较敏感的,比如石家庄代注册公司多少钱,以及分享注册公司流程及费用的一系列财税问题,这些都是很重要的财税知识,希望你可以认真阅读完,对你公司企业以…

-

长期待摊费用是资产类科目吗 固定资产清理增减方向

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解长期待摊费用是资产类科目吗,以及固定资产清理增减方向等等各种一系列的财税资讯干货,认真看完这篇财税知…

-

变动费用率怎么算「变动管理费用包括哪些内容」

最近比较忙,但是还是没有忘记抽时间给大家带来了变动费用率怎么算,以及变动管理费用包括哪些内容这些的财税资讯干货,其实这些都是一些财税朋友必备的知识,只是有时候我们遇到了才知道而已!…

-

废品损失计入产品成本吗「废品损失的借贷方向」

因为帮朋友公司处理一些财税问题,所以就耽误了分享,今天主要来讲解废品损失计入产品成本吗,以及废品损失的借贷方向这些的财税内容,我只是想给大家提供一个财税的思路和大家分享一下。毕竟也…

-

边际贡献是什么意思 通俗易懂的解释边际贡献

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊边际贡献是什么意思,以及通俗易懂的解释边际贡献的一系列财税问题相关内容,仔细阅读后,如果你能完全理…

-

股权激励费用分摊原则「了解股权激励会有几个涨停」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解股权激励费用分摊原则,以及了解股权激励会有几个涨停汇算清缴的相关财务、税收等内容,当你能够认真看完这篇关于财税知识的文…

-

计提企业所得税怎么算「企业所得税的计税步骤」

创业者掌握公司财税知识很重要,大家好,今天给大家准备的干货是计提企业所得税怎么算,以及企业所得税的计税步骤汇算清缴的一些财税问题,当你能够认真看完这篇关于财税知识的文章以后,肯定能…

-

贸易公司出口退税流程是怎样的?「详细讲解」

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决出口退税,贸易公司出口退税,出口退税流程,贸易公司出口退税流程,出口退税流程是怎样的,出口退税等等等各种财税相关问题内…

-

复式记账法简单例子「简述会计复式记账法的概念」

财税问题解决需要高效专业,这样才能省时省心,今天给大家说下关于复式记账法简单例子,以及简述会计复式记账法的概念的一些财税知识问题,当你能够认真看完这篇关于财税知识的文章以后,肯定能…

-

注册公司免验资「新公司法对公司注册资本验资」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于注册公司免验资,以及新公司法对公司注册资本验资公司注册,工商注册,代理记账这些一系列的财税…