2021年租房发票税率 个人出租房开票税点

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如2021年租房发票税率,以及个人出租房开票税点等等各种财税问题,其实这篇文章主要是针对刚成立的中小公司,总的来说还是很重要的!

如今房屋租赁市场日渐活跃,个人将房产(住宅、公寓、商铺、别墅等)出租时需要缴纳哪些税费,办理流程、需要的资料有哪些,本文将为大家一一指导(涉及部分地方政策的,以陕西政策为例)。

一、具体涉税情况

国家对于个人出租房产有不同程度的优惠政策,因此个人出租住房或非住房,月租金10万以内或10万以上,涉税情况均不同,具体如下:

1.增值税

个人出租房产收入首先看是否超过10万元(含税为105000元),如果超过,则全额纳税;如果不超过,则免征增值税。

其次,看是出租住房还是非住房。个人出租住房按照5%的征收率,减按1.5%征收,即应缴纳的增值税=含税租金/(1+5%)*1.5%;个人出租非住房,则按照5%的征收率缴纳增值税,即应缴纳的增值税=含税租金/(1+5%)*5%。

月租金收入(不含税)不超过10万元的,免征增值税

政策依据:财税【2016】36号(征收率)、国家税务总局公告2019年第4号(免征优惠)。

2.附加税

附加税的计税依据为实际缴纳的增值税,因此附加税的征收依然要看月租金是否超过10万元(不含税)。

如果月租金收入不超过10万元,增值税既已免征,则附加税也随之免征;

如果月租金超过了10万元,则现行的优惠政策是按其实际的税率,减半征收。

政策依据:财税【2016】12号(免征优惠)、财税【2016】12号(减半征收优惠)。

3.个人所得税

对于个人出租房屋的个人所得税如何计算,有两个标准要考虑,首先是房产类型,是住宅还是非住宅;其次看收入,按三个档划分。具体如下:

第一标准:房产类型

个人出租住宅的租金收入适用10%的税率,个人出租非住宅的租金收入适用20%的税率。

第二标准:收入

①收入租金收入800元以下免征个人所得税;

②收入800-4000元之间,按照(不含税收入-实际缴纳的税费-实际发生的修缮费用-800标准费用)*10%(或20%)计算缴纳个人所得税。

③收入4000元以上,按照(不含税收入-实际缴纳的税费-实际发生的修缮费用-不含税收入*20%)*10%(或20%)计算缴纳个人所得税。

特别说明:

① 计算个税时可扣除的修缮费用以实际发生为准,凭合规票据每次最高可扣除800元,一次扣减不完的,可以下次扣除,至扣完为止;没有实际发生的,不予扣除。

②计算个税时可扣除的实际缴纳的税费不包括增值税;

③有关财产租赁所得个人所得税前扣除税费的扣除顺序(国税函〔2002〕146号)为:

(一)财产租赁过程中缴纳的税费;

(二)向出租方支付的租金;

(三)由纳税人负担的租赁财产实际开支的修缮费用;

(四)税法规定的费用扣除标准。

4.房产税

个人出租房产的房产税如何缴纳,需要区分是出租住宅用房还是非住宅用房。

个人出租住宅用房,房产税按照月不含税租金收入的4%,减半征收,即实际征收率是2%;

个人出租非住宅用房,房产税按照月不含税租金收入的12%,减半征收,即实际征收率是6%。

房产税的征收方式是按年征收,分期缴纳,一般分两期,也就是半年缴纳一次。

减半征收政策依据:财税〔2019〕13号。

5.土地使用税

个人出租房产的土地使用税如何缴纳,依然只看是出租住宅用房还是非住宅用房。

个人出租住宅用房,免征土地使用税;

个人出租非住宅用房,现行有效的国家政策中无特殊优惠政策,但实务中多数地方税务部门对于个人出租非住宅用房也未实际征收土地使用税。因此,对于个人出租非住宅用房,建议参照当地政策,以当地税务主管局最终执行结果为准。

个人出租住宅用房的免征优惠政策依据:财税〔2008〕24号。

6.印花税

个人出租房产的印花税如何缴纳,要看是出租住房还是出租非住房。

如出租住房,则免征印花税;

如出租非住房,则按照0.1%的征收率,减半征收,也就是实际征收率为0.05%。

政策依据:财税〔2008〕24号(免征优惠)、财税〔2019〕13号(减半征收优惠)。

7.水利基金

对于水利基金的征收,无论是住宅还是非住宅,费率是一样的,但要看租金收入是否超过10万元(不含税)。

如租金收入不超过10万元,则免征水利基金;

如果租金收入超过10万元,则要以当地政府的具体规定为准。以陕西为例,水利基金的费率自2019年1月1日至2020年12月31日,原费率为0.06%的调整为0.05%,原费率为0.04%的调整为0.03%。

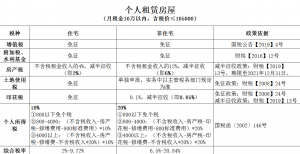

为了更直观的反映个人出租房屋的涉税情况,下面以列表形式进行汇总展示。此外由于个人出租房屋,月租金(不含税)10万元以上和10万元以下的情况,涉税差异较大,因此在列表中分别列示。

特别说明:

1.综合税率测算时,由于修缮费不是必须可发生的费用,因此未计入。

2.上述计算方法为按照政策依据计算的结果,实务中以各地方税局部门规定的计算方法为准。

二、发票开具

个人出租房屋,应客户要求,需要提供发票的,应当至不动产所在地税的主管税务部门代开增值税发票。发票大类为“经营租赁”,如果符合免征增值税的情况,税率栏打印“免税”字样,税额栏为“***”。

如客户需要取得增值税专用发票进行抵扣的,可申请代开增值税专用发票。需要注意的是,客户为个人的,不得向其开具增值税专用发票。

三、所需提供的资料

1.开票人身份证原件、复印件,房东身份证复印件。

2.若个人出租住房属于可享受优惠税率的,需要提供房屋产权证明(或购房合同)的原件及复印件。

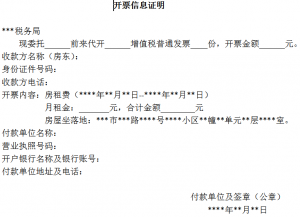

3.开票信息证明,格式如下(仅供参考,具体以办税主管局要求为准):

四、缴税方式

缴税方式是个人银联卡缴税,可以是储蓄卡也可以是信用卡。

ok,没有星星的夜裏今天分享的本文全部结束,希望能帮到各位中小企业的朋友,如果你认真看完了这篇2021年租房发票税率「个人出租房开票税点」文章,感觉自己收获很多,帮忙点个赞吧。想要每天充实自己的话,建议收藏大臂网,每天都能学习到不一样的财税干货知识!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11965.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。