合并利润表格式「企业内帐全套表格」

最近比较忙,但是还是没有忘记抽时间给大家带来了合并利润表格式,以及企业内帐全套表格这些的财税内容,希望你能认真看完。因为,只有这样,才能真正的学习,理解,掌握!

同一控制下的企业合并中,合并方在合并后取得对被合并方生产经营决策的控制权,并且被合并方在企业合并后仍然继续经营的,合并方在合并日涉及两个方面的问题:一是对于因该项企业合并形成的对被合并方的长期股权投资的确认和计量;二是合并日合并财务报表的编制。

第一个问题看上篇文章,今天我们来讲第二个问题:合并日合并财务报表的编制!

合并方一般应在合并日编制合并财务报表,反映于合并日形成的报告主体的财务状况、视同该主体一直存在产生的经营成果等。编制合并日的合并财务报表时,一般包括合并资产负债表、合并利润表及合并现金流量表。

1、合并资产负债表

被合并方的有关资产、负债应以其账面价值并入合并财务报表。合并方与被合并方在合并日及以前期间发生的交易,应作为内部交易进行抵销。

同一控制下企业合并的基本处理原则是视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,应以被合并方的资产负债(包括最终控制方收购被合并方形成的商誉)在最终控制方财务报表中的账面价值为基础进行相关会计处理。

编制合并资产负债表时,应当调整合并资产负债表的期初数,合并资产负债表的留存收益项目应当反映母子公司视同一直作为一个整体运行至合并日应实现的盈余公积和未分配利润的情况,同时应当对比较报表的相关项目进行调整。

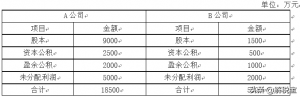

【案例分析】a、b公司分别为p公司控制下的两家子公司。a公司于2018年3月30日自母公司p处取得b公司100%的股权,合并后b公司仍维持其独立法人资格继续经营。为进行该项企业合并,a公司发行了1500万股本公司普通股(每股面值l元)作为对价。假定a、b公司采用的会计政策相同。合并日,a公司及b公司的所有者权益构成如下表所示。

a公司在合并日应进行的账务处理为:

借:长期股权投资——b公司 5000

贷:股本——p公司(1500×1) 1500

资本公积——股本溢价 3500

进行上述处理后,a公司在合并日编制合并资产负债表时,应该将母公司的长期股权投资与子公司所有者权益进行抵销,在合并工作底稿中,编制抵销分录如下:

借:股本 1500

资本公积 500

盈余公积 1000

未分配利润 2000

贷:长期股权投资 5000

由于上述抵销分录,将子公司留存收益抵销了,而参与合并各方在合并以前期间实现的留存收益应体现为合并财务报表中的留存收益,因此,应将被抵销的留存收益予以恢复。对于企业合并前b公司实现的留存收益中归属于合并方的部分应自资本公积(资本溢价或股本溢价)转入留存收益。

a公司在确认对b公司的长期股权投资以后,其资本公积的账面余额为6000(2500+3500)万元,假定其中资本溢价或股本溢价的金额为4500万元。在合并工作底稿中,应编制以下调整分录:

借:资本公积 3000

贷:盈余公积 1000

未分配利润 2000

2、合并利润表

合并方在编制合并日的合并利润表时,应当将被合并方自合并当期期初至报告期期末的收入、费用和利润纳入合并利润表,而不是从合并日开始纳入合并利润表,同时应当对比较报表的相关项目进行调整。

为了帮助企业的会计信息使用者了解合并利润表中净利润的构成,发生同一控制下企业合并的当期,合并方在合并利润表中的“净利润”项下应单列“其中:被合并方在合并前实现的净利润”项目,反映合并当期期初至合并日自被合并方带入的损益。

3、合并现金流量表

合并日合并现金流量表的编制与合并利润表的编制原则相同。

今天抚半世妖娆就说到这里,希望这篇文章能帮到你,看完了合并利润表格式「企业内帐全套表格」还是一头雾水?完全没懂?建议在阅读一遍。学习公司注册、公司注销、代理记账、公司变更等相关知识,尽在大臂网,每天坚持更新!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11577.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

全年一次性奖金免税额及税率优惠政策:了解个税起征点和税收减免

根据中国个人所得税法,全年一次性奖金享有相应的免税额和税率优惠政策。以下是有关免税额和税率优惠的一些信息: 1. 免税额: – 对于居民个人来说,目前全年一次性奖金的免…

-

沈阳考试院远程教育招生简章,报名费用、培养方式

沈阳考试院远程教育招生简章:报名费用、培养方式 如果您对沈阳考试院的远程教育感兴趣,那么本文将为您详细介绍相关的招生简章,包括报名费用和培养方式。请仔细阅读以下内容,全面了解沈阳考…

-

会计知识入门书籍 关于会计的书籍推荐

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解会计知识入门书籍,以及关于会计的书籍推荐等等等各种财税相关问题内容,希望你能通过这篇文章很好的掌握这些技巧,那么我就全…

-

上海企业开展企业所得税筹划,可采取哪些方法?「重要」

很多中小公司企业对财税知识都不是了解的很清楚。接下来随我一起了解税收筹划,企业税收筹划,企业所得税筹划,上海企业税收筹划,企业所得税筹划方法,税收筹划等等相关的各种财税问题干货,希…

-

国家增值税专用发票查询平台 税务查询企业信息查询系统实操

现在市场中的大小中企业对很多问题都是比较敏感的,比如国家增值税专用发票查询平台,以及税务查询企业信息查询系统实操等等一系列的财税问题,希望你认真看完这篇文章后,能充分理解我想表达的…

-

手机如何计算复利「教你如何快速计算复利」

小伙伴们哈喽,今天这次其他的我就不多说了,主要就是来讲讲手机如何计算复利,以及教你如何快速计算复利等等等各种财税相关问题内容,首先说明一下老司机直接漂移,主要是给新手朋友解释一下!…

-

新企业会计制度科目「最新最全企业会计科目表」

很多中小公司企业对财税知识都不是了解的很清楚。接下来随我一起了解新企业会计制度科目,以及最新最全企业会计科目表等等各种一系列的财税资讯干货,只要你能经常来学习,我每天都能整理出一些…

-

新会计报表准则「新企业会计准则下财务报表变化解读」

随着经济的发展,越来越多的人选择自主创业。所以,在公司刚成立或者规模比较小的时候,对这些财税资讯一定要了解。比如新会计报表准则,以及新企业会计准则下财务报表变化解读这些的财税内容,…

-

企业年增长率计算公式「企业营业收入增长率怎么算」

税收筹划的发展越来越受到企业经营者和管理层的重视。 接下来,我们来一起聊聊企业年增长率计算公式,以及企业营业收入增长率怎么算等等各种财税问题干货,这些都很重要。希望我整理分享的这篇…

-

预付账款是流动资产还是非流动资产「精选重点预付账款重分类」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如预付账款是流动资产还是非流动资产,以及精选重点预付账款重分类这些的财税干货文章,这…