计入应交税费和税金及附加的区别「增值税简易计税分录」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决计入应交税费和税金及附加的区别,以及增值税简易计税分录的相关财务、税收等内容,既然你在这里,就不要离开。静下心来看完这篇文章。我相信你会有所收获!

应交税费是负债类科目,是应交税务局的款项,借方减少,贷方增加。税金及附加是损益类科目,借方增加,贷方减少。

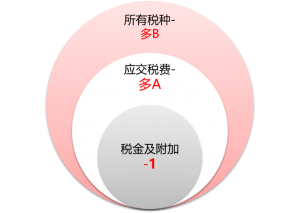

税金及附加核算的税种-1,除印花税(冒出一朵“水花”),其它如图一定记入应交税费,应交税费>税金及附加。

①计提时,借:税金及附加 贷:应交税费

②缴纳时,借:应交税费 贷:银行存款

税金及附加中的一种税-印花税,不需要预提,在实际缴纳时

借:税金及附加-印花税 贷:银行存款

应交税费-比税金及附加多a

如图应交税费核算的税种比税金及附加多出来的a(增值税、企业所得税、个人所得税),账务处理如下:

一.增值税(价外税,不影响当期损益)

①采购商品或劳务时,借:原材料等 应交税费-应交增值税(进项税额) 贷:应付账款

②销售商品或劳务时,借:应收账款 贷:主营业务收入 应交税费-应交增值税(销项税额)

二.企业所得税(单独的科目-所得税费用)

①计提时,借:所得税费用 贷:应交税费-应交企业所得税

②缴纳时,借:应交税费-应交企业所得税 贷:银行存款

三.预扣预缴的个人所得税(通过科目-应付职工薪酬)

①计提时,借:生产成本/管理费用/销售费用/合同取得成本/合同履约成本 贷:应付职工薪酬

②发薪时,借:应付职工薪酬 贷:银行存款 应交税费-应交个人所得税

③缴纳时,借:应交税费-应交个人所得税 贷:银行存款

所有税种-比应交税费多b

如图所有税种比应交税费核算的税种多出来的b(契税、车辆购置税、耕地占用税),企业实交时,直接计入相关资产成本或当期费用,不存在与税务机关的清算问题,不需要计提,所以不通过“应交税费”科目核算,账务处理如下:

一.契税

借:固定资产/无形资产 贷:银行存款

三.车辆购置税

借:固定资产 贷:银行存款

四.耕地占用税

借:在建工程 贷:银行存款

助记:汽车更好-契车耕好

以上就是依旧幸福分享这篇文章的全部内容了,希望对中小企业有帮助,如果你看完了计入应交税费和税金及附加的区别「增值税简易计税分录」这篇文章还是不太懂的话,可以多看几遍。收藏大臂网可以学习到更多公司企业财税相关知识,每天都可以充实自己!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11424.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

公司注册怎么注册「具体注册流程分享」

现在市场中的大小中企业对很多问题都是比较敏感的,比如公司注册怎么注册,以及具体注册流程分享公司注册,代理记账,公司核名等等一系列的财税问题,这些都很重要。希望我整理分享的这篇文章能…

-

银行利率算法「贷款利率计算方法汇总」

大、中、小公司企业对财税相关问题都比较敏感的,比如银行利率算法,以及贷款利率计算方法汇总等等一系列的财税问题,这里就不说其他废话了,直接进入正题吧! 随着金融产品的普及,各种各样的…

-

或有事项包括哪几方面「必知新旧会计准则的比较分析」

大、中、小公司企业对财税相关问题都比较敏感的,比如或有事项包括哪几方面,以及必知新旧会计准则的比较分析的一些财税问题,只要你能经常来学习,我每天都能整理出一些好的财税干货分享给你!…

-

研发企业税务筹划怎么做「税务筹划的基本方法」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说研发企业税务筹划怎么做,以及税务筹划的基本方法税务筹划这些的财税资讯干货,我只是想给大家提供一个财税的思路和…

-

CPA报名时间公布在即!(重要通知即将发布)

CPA报名时间公布在即!(重要通知即将发布) 一、CPA报名时间介绍 CPA(注册会计师)考试是会计领域最具专业性和国际影响力的证书之一。对于想要在会计行业发展的人来说,成为一名注…

-

进项税额是什么意思「一文带你了解什么是进项税」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解进项税额是什么意思,以及一文带你了解什么是进项税等等其他财税问题干货,经过长时间的整理和总结,我决定写这篇关于财税的文…

-

个人所得税税率计算器 个人所得税税率表一览

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决个人所得税税率计算器,以及个人所得税税率表一览的一些财税问题,首先说明一下老司机直接漂移,主要是给新手朋友解释一下! …

-

常州代理记账多少钱一个月 代办公司注册一个月大约需要的费用

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊常州代理记账多少钱一个月,以及代办公司注册一个月大约需要的费用代理记账等等各种一系列的财税资讯干货…

-

小规模免税政策期限「最新免税政策解读」

今天很高兴又和各位见面啦!这次我想和你们聊聊最近比较热门的小规模免税政策期限,以及最新免税政策解读的一些财税知识问题,当你能够认真看完这篇关于财税知识的文章以后,肯定能让你更上一层…

-

企业税收筹划适用情况及常用筹划方法介绍「必看」

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说税收筹划,企业税收筹划,税收筹划方法,企业税收筹划方法,哪些企业需要税收筹划,税收筹划,企业税收筹划,税务筹划相关…