残保金申报截止时间「企业残保金缴纳计算方法」

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解残保金申报截止时间,以及企业残保金缴纳计算方法这些的财税内容,其实这些都是一些财税朋友必备的知识,只是有时候我们遇到了才知道而已!

残疾人就业保障金已经开征

许多用人单位对残保金的

计算和缴纳方式存在疑虑:

哪些企业可以免征残保金?

计算公式是什么?

有申报流程攻略吗?

……

今天小象君就带大家详细梳理残保金知识

所有用人单位应主动向税务部门申报,申报缴纳时间为2020年7月1日 —12月31日。

已安残用人单位应主动向税务部门登记地所在区残疾人就业服务机构申报 ,申报审核时间为2020年6月15日 — 11月30日。

从2020年1月1日起 ,残保金由单一标准征收调整为分档征收。用人单位安排残疾人就业比例达到1%(含)以上但低于1.5% 的 ,三年内按应缴费额50%征收;1%以下的,三年内按应缴费额90%征收。

对在职职工人数在30人(含)以下的企业(不包括非企业单位),暂免征收残保金。

用人单位在职职工年平均工资未超过当地社会平均工资2倍(含)的,按用人单位在职职工年平均工资计征残保金;超过当地社会平均工资2倍以上的,按当地社会平均工资2倍计征残保金。

应对新冠肺炎疫情阶段性减征政策是什么?

为应对新冠肺炎疫情支持企业渡过难关,2020年我市在执行发改价格规〔2019〕2015号文件规定,对残保金实行分档征收的基础上,再对企业和民办非企业单位本年度应缴纳的残保金实行减半征收。

残保金如何缴纳计算?

残保金年缴纳额 = (2019年用人单位在职职工人数 ×1.5% — 2019年用人单位实际安排的残疾人就业人数 )×2019年用人单位在职职工年平均工资×50%(或90%)×50% 。

公式注意事项:

在职职工人数=上年度在职人数总和/12(即平均数,取整)

平均工资=上年度每月的平均工资总和/在职职工人数(可保留2位小数)

残疾人就业人数,如果没有就写“0”

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,结果须为整数。季节性用工应当折算为年平均用人人数。已劳务派遣用工的,计入派遣单位在职职工人数。上年用人单位实际安排残疾人就业人数,是指上年本单位安排残疾人就业的实际人数,可以不满1年,不满1年的按月计算。

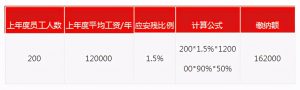

情形一:公司a成立于2018年,员工人数200人,平均工资120000,未安置残疾人,计算方式如图:

情形二:公司a成立于2018年,员工人数200人,平均工资120000,安置残疾人1人,计算方式如图:

情形三:公司a成立于2018年,员工人数200人,平均工资120000,安置残疾人2人,计算方式如图:

由此可见,公司a安置残疾人数1人可以节约缴纳残保金54000元,安置残疾人数2人可以节约缴纳残保金132000元。

已安残用人单位先向税务登记地所在区残疾人就业服务机构进行 申报审核后,再向税务部门申报缴纳残保金;

未安残的用人单位直接向税务部门申报缴纳残保金。

1.登录湖北省电子税务局,点击【办税中心】——【税费申报及缴纳】——【其他申报】。

2.在“选择申报表”中勾选“残疾人就业保障金”,选择所属期,点击“添加”,即可申报。

3.如实填写基本信息并提交,然后返回申报列表界面,选择“申报”即可。

如果您在申报缴纳残保金的过程中遇到问题

可就近前往办税服务大厅

或电话12366纳税服务热线

咨询申报缴纳残保金相关事宜

来源:国家税务总局武汉市硚口区税务局

这上面就是穆依依分享的整篇文章的所有内容了,希望能帮到各位中小企业的朋友,看完了,觉得这篇残保金申报截止时间「企业残保金缴纳计算方法」写的还不错的话,别忘了点个赞哈!浏览更多页面可以学到更多的财税知识哈!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11287.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

小餐馆代理记账有什么好处?「必看」

今天很高兴又和各位见面啦!这次我想和你们聊聊最近比较热门的代理记账,小餐馆代理记账,代理记账有什么好处,代理记账的好处,代理记账,代理记账公司这些的财税干货文章,知识决定出路。的确…

-

小公司内部股权激励方案「手把手教你设计」

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说小公司内部股权激励方案,以及手把手教你设计相关的各种财税内容,其实这个内容对于新手来说还是挺重要的,因为涉及面很大…

-

毛利和净利的关系 盈利能力分析

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下毛利和净利的关系,以及盈利能力分析的一系列财税问题,经过长时间的整理和总结,我决定写这篇关于财税的文章,…

-

高速通行费计入哪个科目 详解高速通行费科目分录处理

税收筹划的发展越来越受到企业经营者和管理层的重视。 接下来,我们来一起聊聊高速通行费计入哪个科目,以及详解高速通行费科目分录处理这些的精品财税问题文章,首先说明一下老司机直接漂移,…

-

个人如何成立一个公司「两分钟教你注册属于自己的公司」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如个人如何成立一个公司,以及两分钟教你注册属于自己的公司等等各种财税问题,希望你认真…

-

股票投资收益计入什么科目「股票收益率计算公式」

现在市场中的大小中企业对很多问题都是比较敏感的,比如股票投资收益计入什么科目,以及股票收益率计算公式的一些财税知识问题,总结完之后,我就想着写这篇文章和大家分享一下,因为毕竟很多公…

-

无形资产包括哪些项目「六种无形资产的定义」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说无形资产包括哪些项目,以及六种无形资产的定义的一些财税问题,既然你在这里,就不要离开。静下心来看完这篇文章。…

-

2021年初级会计试题答案「初级会计报名时间」

大、中、小公司企业对财税相关问题都比较敏感的,比如2021年初级会计试题答案,以及初级会计报名时间等等相关的各种财税问题干货,这些都很重要。希望我整理分享的这篇文章能对你有所帮助!…

-

淄博代办注册公司费用 注册公司流程及费用

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊淄博代办注册公司费用,以及注册公司流程及费用等等各种财税问题,其实这篇文章主要是针对刚成立的中小公…

-

会计行政法规包括什么「2021年基础会计试题及答案」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于会计行政法规包括什么,以及2021年基础会计试题及答案等等各种财税问题干货,仔细阅读后,如…