系统风险和非系统风险的区别「简述安全风险评估等级划分」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些系统风险和非系统风险的区别,以及简述安全风险评估等级划分这些一系列的财税问题干货内容,为你精心准备的财税干货,相信你可以通过这篇文章收到一些货!

系统风险与非系统风险

(一)系统风险与非系统风险

1.系统风险(市场风险、不可分散风险):影响所有公司的因素引起的风险。该风险影响整个资本市场,不能通过投资组合来消除;系统风险决定着资产必要报酬率的高低。

影响因素:经济衰退、通货膨胀、利率变化等。

2.非系统风险(公司特有风险、可分散风险):个别公司的特有事件引起的风险。该风险可以通过多样化投资分散,充分的投资组合几乎没有非系统风险。非系统风险与资本市场无关,无需任何价格补偿。

影响因素:新产品开发失败、工人罢工等。

标准差计量总风险,即系统风险和非系统风险。

(二)系统风险的度量

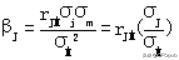

1.单项资产的贝塔系数:贝塔系数是计量一项资产系统风险的指标。

(1)公式法

贝塔系数公式

① β值影响因素包括该股票与整个股票市场的相关性;该股票的标准差;整个市场组合的标准差。

②市场组合的贝塔系数是 1,无风险资产的贝塔系数是 0。

③由于相关系数可能为负数,所以,β系数可能为负。

(2)回归直线法:即通过同一时期内股票报酬率和市场组合报酬率的历史数据,使用线性回归方程测算回归系数,即可得到该股票的β值。

β系数反映了相对市场组合来说,特定资产系统风险的大小。

(1)当 |β|=1 时,说明该单项资产的报酬率与整个市场组合平均报酬率波动幅度相同,其系统风险与整个市场组合的风险一致。

(2)如果 |β|>1,说明该单项资产的报酬率波动幅度大于整个市场组合平均报酬率波动幅度,其系统风险大于整个市场组合的风险。

(3)如果 |β| <1,说明该单项资产的报酬率波动幅度小于整个市场组合平均报酬率波动幅度,其系统风险程度小于整个市场组合的风险。

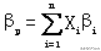

2.投资组合的贝塔系数:投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重。

投资组合的贝塔系数公式

充实自己,才能望得更远。考证路上你不再孤单!

【例题·单选题】某股票的β系数是-1.2,则下列说法正确的有( )。

a.该股票系统风险低于整个市场组合组风险

b.该股票非系统风险高于整个市场组合组风险

c.该股票报酬率变动幅度小于整个市场组合平均报酬率变动幅度

d.该股票报酬率变动方向与整个市场组合平均报酬率变动变动方向相反

『正确答案』d

『答案解析』β系数是衡量系统风险的指标,选项b 不是答案; β系数的绝对值大于 1,该股票的系统风险高于整个市场组合组风险,股票报酬率变动幅度大于整个市场组合平均报酬率变动幅度,选项 ac 不是答案; β系数小于零,即股票报酬率变动方向与整个市场组合平均报酬率变动变动方向相反,选项 d 是答案。

【例题·多选题】下列各项中,将导致系统风险的有( )。

a.发生通货膨胀

b.市场利率上升c.国民经济衰退

d.企业新产品研发失败

『正确答案』abc

『答案解析』新产品研发失败只影响个别公司,可以通过投资组合进行分散,属于非系统风险,选项d 不是答案。通货膨胀、市场利率上升、国民经济衰退影响所有公司,不能通过投资组合分散,属于系统风险, 选项 abc 是答案。

上面就是本文幸福的摩天轮分享的全部内容,希望对中小企业有帮助,阅读完系统风险和非系统风险的区别「简述安全风险评估等级划分」感觉学到很多知识,那就帮忙分享一下吧!想要每天充实自己的话,建议收藏大臂网,每天都能学习到不一样的财税干货知识!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11262.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

财务职业规划怎么写「如何优秀的回答财务职业规划的那些事」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说财务职业规划怎么写,以及如何优秀的回答财务职业规划的那些事等等各种财税问题干货,其实这个内容对于新手来说还是…

-

个体营业执照年检网上申报 国家商标注册官网查询系统操作

今天很高兴又和各位见面啦!这次我想和你们聊聊最近比较热门的个体营业执照年检网上申报,以及国家商标注册官网查询系统操作工商年报,公司注册这些的财税干货文章,这篇文章对于新手朋友来说比…

-

基础会计试题库及答案 会计基础知识必背100题

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决基础会计试题库及答案,以及会计基础知识必背100题等等各种财税问题,这里就不说其他废话了,直接进入正题吧! 2016年…

-

如何合理避免支付高额的有偿使用费,掌握避免高额费用技巧

如何合理避免支付高额的有偿使用费,掌握避免高额费用技巧 在使用土地的过程中,有偿使用费是必不可少的一项费用。为了帮助大家合理避免支付高额的有偿使用费,本文将介绍一些避免高额费用的技…

-

怎样可以快速注销公司「公司注销的方法」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决怎样可以快速注销公司,以及公司注销的方法公司注销等等各种财税问题,为你精心准备的财税干货,相信你可以通过这篇文…

-

2021年公司注销流程及费用「注销公司新政策」

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决2021年公司注销流程及费用,以及注销公司新政策公司注销,公司注销流程,汇算清缴等等等各种财税相关问题内容,其实这些都…

-

全年一次性奖金税率表及计算公式:了解个税计算规则和公式推导

根据中国个人所得税法规定,全年一次性奖金的个人所得税计算方法如下: 1. 计算适用税率和速算扣除数: – 根据个人综合所得额确定适用税率档位。 – 查找适用…

-

注册一人有限公司需要资料「一人公司注册流程及资料」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说注册一人有限公司需要资料,以及一人公司注册流程及资料等等其他财税问题干货,首先说明一下老司机直接漂移,主要是…

-

个体户注销麻烦吗需要多少时间「个体户注销所需材料」

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊个体户注销麻烦吗需要多少时间,以及个体户注销所需材料等等相关的各种财税问题干货,希望你能通过这篇文…

-

资产处置收益是什么科目 资产配置中权益类资产的作用

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于资产处置收益是什么科目,以及资产配置中权益类资产的作用等一系列的财税内容,仔细阅读后,我能…