净经营资产销售百分比「经营性资产包括的科目」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于净经营资产销售百分比,以及经营性资产包括的科目等等其他财税问题干货,如果你是老司机,你可能觉得很简单,但如果你是新手,你可能就不这么想了。

在学习注会财管财务预测方法——销售百分比法的时候,葛广宇老师提出一个要求:所有公式都要能自己驾驭,不能背公式!因为销售百分比法有自身的一套流程在,光凭背公式是解决不了问题的。

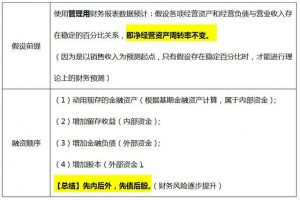

一、计算的前提和思路

二、具体计算

第一步:确定经营资产和经营负债的销售百分比

销售百分比=基期经营资产(或基期经营负债)/基期营业收入

为什么要用基期数据计算?

答:只知道基期的数据,不知道预计期的数据。本来就是要求预计期,若是拿预计期的销售百分比来算预计期,是一个逻辑死循环。

第二步:预计融资总需求【三个公式全部掌握】

融资总需求(即增加的净经营资产)

=预计净经营资产-基期净经营资产

=增量收入×净经营资产销售百分比

=基期净经营资产×营业收入增长率

为什么融资总需求就是增加的净经营资产?

答:因为净经营资产代表的是净投资资本,如果企业不打算增加投资,就不需要融资来满足投资。所以,只有当需要增加净投资(即增加净经营资产时),才需要融资。且两者的值正好的匹配的。

【补充】增加的净经营资产=增加的经营资产-增加的经营负债

其中:

①增加的经营资产=增量收入×经营资产销售百分比

②增加的经营负债=增量收入×经营负债销售百分比

【推导】融资总需求(即增加的净经营资产)=增量收入×净经营资产销售百分比

第三步:预计外部融资需求量

外部融资需求量=融资总需求-可动用的金融资产(题目会给出)-增加的留存收益

①增加的留存收益(是下一年的额留存收益)=预计营业收入×预计营业净利率×(1-预计股利支付率)=下一年的净利润-分给股东的钱

【解释】

a.预计营业收入:比如说,站在2019年预测2020年需要5000万,那我们需要融5000万吗?不需要,因为2020年还会经营,其生产经营能解决一部分融资需求,所以用的是2020年营业收入,即预计的营业收入。

b.用的是营业收入而不是增量营业收入:因为营业收入列示的是本年发生额,而非累积额,不需要减去期初。

②(了解)增加的留存收益的计算,假设预计营业净利率可以涵盖增加的利息,因为之后需要确定增加的借款,但是借款的改变反过来又会影响留存收益,这样假设可以摆脱融资预测的数据循环。

好了,今天盘花易绾就给大家分享到这里了,希望这篇文章能帮到你,看完了,如果你感觉净经营资产销售百分比「经营性资产包括的科目」挺不错的话帮忙点个赞吧,想要学习更多公司注册、公司注销、代理记账、公司变更等等相关知识,别忘了来大臂网看看哦!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11192.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

公司营业执照地址变更时间多久「营业执照地址变更流程」

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决公司营业执照地址变更时间多久,以及营业执照地址变更流程公司注册地址的一系列财税问题相关内容,希望你认真看完这篇文章后,…

-

电子商务营业执照怎么办理「电子营业执照注销流程」

很多中小公司企业对财税知识都不是了解的很清楚。接下来随我一起了解电子商务营业执照怎么办理,以及电子营业执照注销流程这些一系列的财税问题干货内容,如果你是老司机,你可能觉得很简单,但…

-

建筑业税率变化时间「最新建筑行业涉及的税种及税率」

现在市场中的大小中企业对很多问题都是比较敏感的,比如建筑业税率变化时间,以及最新建筑行业涉及的税种及税率等等各种财税高质量知识问题,这些都很重要。希望我整理分享的这篇文章能对你有所…

-

简单的装修公司账务处理实例 工程会计全套做账流程超详细

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解简单的装修公司账务处理实例,以及工程会计全套做账流程超详细这些的财税内容,这篇文章对于新手朋友来说比较重要,因为涉及到…

-

上市公司有几种类型「公司经营范围参考」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些上市公司有几种类型,以及公司经营范围参考公司注册这些一系列的财税问题干货内容,首先说明一下老司机直接漂移,主要是给新手朋…

-

补交增值税怎么做分录「补交增值税的会计分录」

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决补交增值税怎么做分录,以及补交增值税的会计分录等等各种一系列的财税资讯干货,当你能够认真看完这篇关于财税知识的文章以后…

-

食品如何注册商标品牌「食品商标申请流程」

中小公司需要了解更多的财税知识。 下面我给你解释一下食品如何注册商标品牌,以及食品商标申请流程这些一系列的精品财税资讯,其实这篇文章主要是针对刚成立的中小公司,总的来说还是很重要的…

-

代办公司名称变更流程跑完需要多长时间?「最新推荐」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说公司名称变更,代办公司名称变更,公司名称变更流程,公司名称变更需要多长时间,工商变更等等各种财税问题干货,这…

-

支票取现需要带什么「公司现金支票取现流程」

现在市场中的大小中企业对很多问题都是比较敏感的,比如支票取现需要带什么,以及公司现金支票取现流程这些的财税干货文章,首先说明一下老司机直接漂移,主要是给新手朋友解释一下! 一、现金…

-

拆入资金属于什么科目「解读资金拆借关系」

中小公司刚成立或者规模比较小的时候,明确财税知识很重要。 我今天主要讲解一下拆入资金属于什么科目,以及解读资金拆借关系的一系列财税问题,首先说明一下老司机直接漂移,主要是给新手朋友…