全年应纳税所得额怎么计算「2021年个体工商户税收政策」

创业是各界年轻人的首选项目,同时财税相关知识可不能忽略哦,今天说说全年应纳税所得额怎么计算,以及2021年个体工商户税收政策等等相关的各种财税问题干货,其实这篇文章主要是针对刚成立的中小公司,总的来说还是很重要的!

在中国境内有住所或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,以及在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,均应按规定缴纳个人所得税。

税率:

1、个人所得税税率表一(工资、薪金所得适用)

注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。)

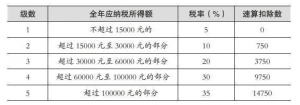

2、个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

3、稿酬所得, 适用比例税率20%,并按应纳税额减征30%。

4、劳务报酬所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用税率20%,对劳务报酬所得一次收入畸高的实行加成征收。

5、利息、股息、红利所得,特许权使用费所得,财产租赁所得,偶然所得和其他所得适用比例税率20%。

6、财产转让所得,将转让财产的收入额减除财产原值和合理费用,适用比例税率20%。

自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。即储蓄存款在1999年10月31日前孳生的利息所得,不征收个人所得税;储蓄存款在1999年11月1日至2007年8月14日孳生的利息所得,按照20%的比例税率征收个人所得税;储蓄存款在2007年8月15日至2008年10月8日孳生的利息所得,按照5%的比例税率征收个人所得税;储蓄存款在2008年10月9日后(含10月9日)孳生的利息所得,暂免征收个人所得税。

按规定应当携带和提交的材料目录:

1、《个人所得税月份(次)申报表》;

2、《个人所得税年度申报表》;

3、《特定行业个人所得税年度(月份)申报表》;

4、《特定行业个人所得税年度申报表》;

5、《扣缴个人所得税报告表》;

6、《支付个人所得汇总表》;

7、《个体工商户所得税月份申报表》;

8、《个体工商户所得税年度申报表》;

9、《个人承包承租经营所得税月份(或分次)申报表》;

10、《个人承包承租经营年度所得税申报表》;

11、《个人独资企业和合伙企业投资者个人所得税申报表》(定期定额户适用);

12《个人所得税纳税申报表》(适用于年所得12万元以上的纳税人申报);

13、《个人独资企业和合伙企业投资者个人所得税申报表》(个人所得税带征户适用)。

这篇文章就到这里了,感谢我一口盐汽水喷死你的分享,希望能帮到各位中小企业的朋友,已看完全年应纳税所得额怎么计算「2021年个体工商户税收政策」,但没懂?还是不明白?建议多阅读几遍。学习更多公司注册、公司注销、代理记账、公司变更等相关财税知识,建议收藏大臂网哦!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11166.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

个体户注册代办需要什么证件 网上个体户注册流程

HI,大家好,废话不多说,今天给大家讲解下这类的知识,直接上干货:个体户注册代办需要什么证件,以及网上个体户注册流程工商注册这些的财税内容,这篇文章对于新手朋友来说比较重要,因为涉…

-

分公司需要注册吗「最新办理分公司网上注册流程」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些分公司需要注册吗,以及最新办理分公司网上注册流程这些的财税干货文章,认真看完这篇财税知识的文章,能在以后的事业中帮助你很…

-

转租赁会计分录 2021年新租赁准则的会计处理

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于转租赁会计分录,以及2021年新租赁准则的会计处理等等相关的各种财税问题干货,为你精心准备…

-

直接计入当期损益的利得和损失有哪些「会计小白必知的利得和损失计入哪里」

现在市场中的大小中企业对很多问题都是比较敏感的,比如直接计入当期损益的利得和损失有哪些,以及会计小白必知的利得和损失计入哪里等一系列的财税内容,其实这些都是一些财税朋友必备的知识,…

-

个人开公司要交哪些税「新办企业必看教程」

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解个人开公司要交哪些税,以及新办企业必看教程公司注册的相关财务、税收等内容,这里就不说其他废话了,直接…

-

开户银行许可证怎么办理「详细开户流程及资料」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决开户银行许可证怎么办理,以及详细开户流程及资料等一系列的财税内容,只要你能经常来学习,我每天都能整理出一些好的…

-

北京税务局咨询电话(了解办税咨询热线号码)

北京税务局咨询电话(了解办税咨询热线号码) 税收是企业和个人生活中不可避免的一部分,了解税收政策、办理税务手续是每个纳税人的责任和义务。为了方便纳税人进行税务咨询和办理相关业务,北…

-

工商注册需要的材料及流程「办理工商注册所需要的材料有哪些」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说工商注册需要的材料及流程,以及办理工商注册所需要的材料有哪些等一系列的财税内容,如果你是老司机,你可能觉得很…

-

利润表主营业务收入包括哪些「主营业务收入会计分录」

最近比较忙,但是还是没有忘记抽时间给大家带来了利润表主营业务收入包括哪些,以及主营业务收入会计分录这些的精品财税问题文章,这些都是很重要的财税知识,希望你可以认真阅读完,对你公司企…

-

设立子公司和分公司区别「解答子公司怎么使用总公司资质」

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解设立子公司和分公司区别,以及解答子公司怎么使用总公司资质公司注册流程的相关财务、税收等内容,这里就不…