发行费用率怎么计算「企业发行股票的手续费会计分录」

在中小公司刚成立或者规模比较小的时候,尤其是对财税知识一定要清楚。今天主要来讲解发行费用率怎么计算,以及企业发行股票的手续费会计分录这些一系列的财税问题干货内容,总结完之后,我就想着写这篇文章和大家分享一下,因为毕竟很多公司和商界的朋友对财税不太了解!

一.实收资本和股本

1.实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

2.接受投资

⑴股份有限公司以外企业接受投资

借:银行存款/无形资产/固定资产/存货

贷:实收资本

资本公积—资本资本溢价

⑵股份有限公司接受投资

借:银行存款/无形资产/固定资产/存货

贷:股本

资本公积—股本溢价

[提示]①接受非现金资产,应按投资合同或协议约定价值确定资产入账价值(但投资合同或协议约定价值不公允的除外)

②接受非现金资产,还会产生应交税费—应交增值税(进项税额)

⑶发行费用的处理

属于溢价发行的,发行费用从溢价收入中扣除,记入“资本公积—股本溢价”科目;溢价金额不足冲减的,或者属于按面值发行无溢价的,依次冲减盈余公积和未分配利润。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

3.实收资本的变动

⑴实收资本(或股本)的增加

增加资本的三个途径:接受追加投资、资本公积转增资本、盈余公积转增资本;

⑵实收资本(或股本)的减少

股份有限公司采用回购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额,按注销股票的面值总额减少股本,回购股票支付的价款超过面值总额的部分,依次冲减“资本公积-股本溢价”“盈余公积”和“利润分配-未分配利润”科目;相反增加资本公积股本溢价。

①回购股票时:

借:库存股(每股回购价×回购股数)

贷:银行存款

②注销库存股时:

①回购价大于股本时。

借:股本

资本公积——股本溢价①

盈余公积②

利润分配——未分配利润③

贷:库存股

③回购价小于回购股份对应的股本时。

借:股本

贷:库存股

资本公积—股本溢价

[考点]注销时的冲减顺序

二.资本公积

1.资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。

包括资本溢价(或股本溢价)和其他资本公积等。

2.账务处理

⑴资本股本溢价

接受投资时分录总结过

⑵其他资本公积

①对被投资单位采用权益法核算

借:长期股权投资—其他权益变动

贷:资本公积—其他资本公积

(或做相反分录)

②处置时

借:资本公积—其他资本公积

贷:投资收益

⑶资本公积转增资本

借:实收资本/股本

贷:资本公积

[提示]资本公积转增资本,企业所有者权益总额不变。

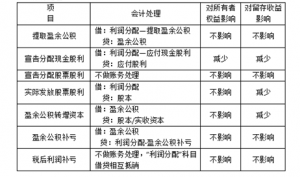

三、留存收益

1.留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

包括盈余公积和未分配利润两类。

2.利润分配

⑴可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

⑵可供分配的利润按下列顺序分配:

①提取法定盈余公积;

②提取任意盈余公积;

③向投资者分配利润。

3.盈余公积

盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

[考点]盈余公积的用途

4.账务处理

我爱零食VS脂肪爱我分享的这篇文章的所有内容到这里就完了,希望对中小企业有帮助,认真、仔细阅读完发行费用率怎么计算「企业发行股票的手续费会计分录」,对自己有帮助,麻烦记得点个赞哦!想要学习更多其它代理记账、公司变更流程等相关知识,可以收藏本站,每天更新最新内容!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-11112.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

设备安装费什么会计科目 购入一台需要安装的生产设备

大、中、小公司企业对财税相关问题都比较敏感的,比如设备安装费什么会计科目,以及购入一台需要安装的生产设备的一系列财税问题,仔细阅读后,我能充分理解我想表达的所有想法。相信你很快就能…

-

资产负债表中的存货项目包括的内容「应计入资产负债表存货项目」

为中小微企业提供公司注册、代理记账、工商服务、税务审计等专业高效的一体化财税服务,包括解决资产负债表中的存货项目包括的内容,以及应计入资产负债表存货项目这些一系列的精品财税资讯,希…

-

初级会计考几门课「2021年会计初级报考时间」

税收筹划的发展越来越受到企业经营者和管理层的重视。 接下来,我们来一起聊聊初级会计考几门课,以及2021年会计初级报考时间相关的财税问题,经过长时间的整理和总结,我决定写这篇关于财…

-

公司注册地址多少钱一年 注册公司需要的手续

中小公司企业对财税这块的知识需要深入了解。下面由我来给各位讲解公司注册地址多少钱一年,以及注册公司需要的手续代理记账这些一系列的精品财税资讯,希望你能通过这篇文章很好的掌握这些技巧…

-

控股集团公司注册流程「具体流程步骤分享」

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于控股集团公司注册流程,以及具体流程步骤分享公司注册这些的财税干货文章,认真看完这篇财税知识…

-

自用房地产转换为投资性房地产的会计分录 买入投资性房地产的会计处理

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决自用房地产转换为投资性房地产的会计分录,以及买入投资性房地产的会计处理这些的财税内容,希望你能通过这篇文章很好…

-

计提法定盈余公积怎么算「提取法定盈余公积的账务处理大全」

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决计提法定盈余公积怎么算,以及提取法定盈余公积的账务处理大全等等相关的各种财税问题干货,其实这些都是一些财税朋友必备的知…

-

销售产值和销售收入的区别「解答产值和营业收入哪个大」

因为帮朋友公司处理一些财税问题,所以就耽误了分享,今天主要来讲解销售产值和销售收入的区别,以及解答产值和营业收入哪个大等一系列的财税内容,希望你能认真看完。因为,只有这样,才能真正…

-

审计专业有哪些学校 简述审计专业专升本考试科目

很多年轻人毕业以后都喜欢创业,创业期间希望别忘记掌握公司财税知识,这次我主要整理了一些关于审计专业有哪些学校,以及简述审计专业专升本考试科目等等等各种财税相关问题内容,这里就不说其…

-

个人所得税税收筹划方法有哪些?「详细讲解」

随着经济的不断发展,创业也慢慢变成首选,但是财税知识一定不能不了解,比如税收筹划,个人所得税税收筹划,税收筹划方法,个人所得税税收筹划方法,税收筹划,个税筹划相关的各种财税内容,既…