固定资产折旧账务处理例题「累计折旧的账务处理」

遇到公司、企业的财税问题你才发现公司财税是多么的重要,今天我给大家来说说固定资产折旧账务处理例题,以及累计折旧的账务处理等等等各种财税相关问题内容,当你能够认真看完这篇关于财税知识的文章以后,肯定能让你更上一层楼!

固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选择的折旧方法包括年限平均法(又称直线法)、工作量法、双倍余额递减法和年数总和法等。

①年限平均法

年限平均法是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命中,采用这种方法计算的每期折旧额时相等的。

计算公式如下:

年折旧率=(1-预计净残值率)÷预计使用寿命(年)

月折旧率=年折旧率÷12

余额折旧额=固定资产原值×月折旧率

或

年折旧额=(固定资产原值-预计净残值)÷预计使用寿命(年)

=固定资产原值×(1-预计净残值率)÷预计使用寿命(年)

月折旧额=年折旧额÷12

例1

甲公司有一幢办公楼,原价10000000元,预计可使用年限为30年,预计报废时净残值率为4%。该厂房的折旧率和折旧额计算如下:

年折旧率=(1-4%)÷30=3.2%

月折旧率=3.2%÷12=0.27%

余额折旧额为=10000000×0.27%=27000(元)

②工作量法

工作量法是根据实际工作量计算每期应提折旧额的一种方法。

计算公式如下:

单位工作量折旧额=[固定资产原价×(1-预计净残值率)]÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

例2某企业的一辆运货卡车的原价500000元,预计总行驶里程为480000千米,预计报废时的净残值为4%,本月行驶3500千米。该汽车的折旧额如下:

单位里程折旧额=500000×(1-4%)÷480000=1(元/千米)

本月折旧额=3500×1=3500(元)

③双倍余额递减法

双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原值减去累计折旧后的余额和双倍的直线法折旧率计算固定资产的一种方法。

采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。

计算公式如下:

年折旧率=2/预计使用寿命(年)×100%

月折旧率=年折旧率÷12

月折旧额=每月月初固定资产账面净值×月折旧率

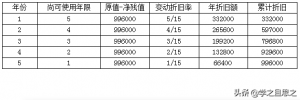

例3

某企业一项固定资产的原价为1000000元,预计使用年限为5年,预计净残值为4000元。按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率为=2/5×100%=40%

第一年应计提的折旧额=1000000×40%=400000(元)

第二年应计提的折旧额=(1000000-400000)×40%=240000(元)

第三年应计提的折旧额=(1000000-400000-240000)×40%=144000(元)

从第4年起采用年限平均法(直线法)计提折旧:

第4年、第5年的年折旧额=[(

1000000-400000-240000-144000)-4000]÷2=106000(元)

每年个月折旧额根据年折旧额除以12来计算。

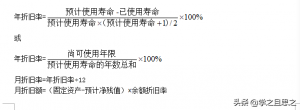

④年数总和法

年数总和法又称年限合计法,是指将固定资产的原价减去预计净残值后的余额,乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用寿命 ,分母代表固定资产预计使用寿命逐年数字总和。

计算公式如下:

例4

承接例3,若采用年数总和法,计算的各年折旧额如下所示:

(金额单位:元)

固定资产的账务处理

固定资产应当按月计提折旧,计提的折旧应当计入“累计折旧”科目,并根据用途计入相关资产的成本或者当期损益。

企业自行建造固定资产过程中使用的固定资产,其计提折旧应计入制造费用;

管理部门所使用的固定资产,其计提折旧应计入管理费用;

销售部门所使用的固定资产,其计提折旧应计入销售费用;

经营租出的固定资产,其应提的折旧额应计入其他业务成本。

企业计提固定资产折旧时,借记“制造费用”、“管理费用”、“销售费用”、“其他业务成本”等科目,贷记“累计折旧”科目。

例5

甲公司2017年3月份管理费用、销售部门应分配的固定资产折旧额为:管理部门房屋建筑物计提折旧14800000元,运输工具计提折旧2400000元;销售部门房屋建筑物计提折旧3200000元,运输工具计提折旧2630000元。当月新购置管理用机器设备一台,成本为5400000元,预计使用寿命为10年,该企业同类设备计提折旧采用年限平均法。甲公司应编制如下会计分录:

借:管理费用 17200000

销售费用 5830000

贷:累计折旧 23030000

需要说明的是,本月购置的固定资产本月无需计提折旧。

今天白雪与母后小编就给朋友们讲到这里吧,希望能帮到各位中小企业的朋友,看完了,如果你觉得固定资产折旧账务处理例题「累计折旧的账务处理」还不错的话希望多多支持哦!大臂网每天都会为中小公司企业朋友们整理一些比较不错的财税干货内容,目地就是能让你每天学习新内容!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-10706.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。

相关推荐

-

二手商品定价公式「干货开店商品怎么定价」

大、中、小公司企业对财税相关问题都比较敏感的,比如二手商品定价公式,以及干货开店商品怎么定价这些一系列的财税问题干货内容,首先说明一下老司机直接漂移,主要是给新手朋友解释一下! 商…

-

税金及附加会计分录怎么写「税金及附加的账务处理方法」

小伙伴们大家好,随着经济的快速优质发展,中小型公司需要在意财税这块知识,这次我们来分析下关于税金及附加会计分录怎么写,以及税金及附加的账务处理方法等等一系列的财税问题,认真看完这篇…

-

开曼群岛注册公司的条件及好处「开曼群岛注册公司好处坏处」

随着经济的飞速发展,越来越多的年轻人毕业后选择了创业,年轻创业者熟练掌握公司财税知识非常重要,比如开曼群岛注册公司的条件及好处,以及开曼群岛注册公司好处坏处等各种财税问题文章,为你…

-

私营合伙企业交什么税「合伙企业的税收政策」

专业我们是认真的,很高兴和大家见面了,今天我们来聊一聊以及解决私营合伙企业交什么税,以及合伙企业的税收政策这些一系列的财税问题干货内容,只要你能经常来学习,我每天都能整理出一些好的…

-

注册营业执照需要什么资料以及流程「注册公司流程费用一览」

为中小企业提供公司注册、代理记账、工商服务等财税服务,协助解决注册营业执照需要什么资料以及流程,以及注册公司流程费用一览代理记账,公司注册地址,代理记账公司的相关财务、税收等内容,…

-

如何办理个体营业执照的流程「办理个体户的费用及条件」

创业是很多年轻人的美好开始,但是创业期间也别忘记学习公司财税知识,这次我们就来聊聊如何办理个体营业执照的流程,以及办理个体户的费用及条件这些的财税干货文章,仔细阅读后,如果你能完全…

-

北京公司注册网上办理 详解公司注册流程及需要的材料

今天很高兴又和各位见面啦!这次我想和你们聊聊最近比较热门的北京公司注册网上办理,以及详解公司注册流程及需要的材料北京公司注册等一系列的财税内容,其实这篇文章主要是针对刚成立的中小公…

-

效力待定合同的情形「效力待定的五种情形详解」

中小公司需要了解更多的财税知识。 下面我给你解释一下效力待定合同的情形,以及效力待定的五种情形详解这些的财税内容,既然你在这里,就不要离开。静下心来看完这篇文章。我相信你会有所收获…

-

普通股权益资本成本计算公式「公司股权资本成本三个公式分享」

中小公司企业成立时间不久,很多对财税知识欠缺,接下来跟我一起学习、解决普通股权益资本成本计算公式,以及公司股权资本成本三个公式分享的一系列财税问题相关内容,这篇文章对于新手朋友来说…

-

个体工商户营业执照年检入口(常见问题解答)

以下是个体工商户营业执照年检的常见问题解答: 1. 年检入口在哪里?个体工商户的年检通常可以通过以下途径进行: – 在线办理:一些地区提供了个体工商户年检的在线办理平台…