理解未确认融资费用摊销额怎么计算「解析固定资产未确认融资费用」

年轻创业者熟练掌握公司财税知识非常重要,今天给大家整理的一些理解未确认融资费用摊销额怎么计算,以及解析固定资产未确认融资费用的一些财税知识问题,仔细阅读后,如果你能完全理解我想表达的意思,我相信你的财税知识将会更上一层楼!

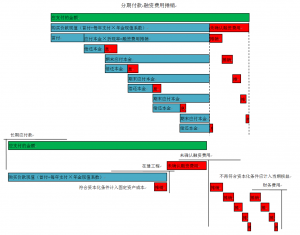

企业在购买金额较大的资产时往往会采取分期付款的方式,此时付款的期限通常都比较长,超过了正常的信用条件,因此需要考虑货币的时间价值。

分期付款之和的现值可理解为本金,计入资产成本;各期付款之和可理解为本利和,计入长期应付款;两者差额未确认融资费用可理解为各期需要支付的利息之和,需要在各期予以摊消;各期的摊消额则是各期应支付的利息,即期初本金余额×实际利率。同时未确认融资费用又是长期应付款的备抵账户,所以各期的摊消额又等于期初长期应付款账面价值×实际利率。

另外,期末长期应付款账面价值=期初长期应付款的账面价值-本期长期应付款借方发生额+本期未确认融资费用摊消额,也可以理解为,期末本金=期初本金-(本期偿还本利-偿还利息)=期初本金-本期偿还本金。

对于不需要安装的资产,各期摊消金额要费用化,计入财务费用,需要安装的资产在达到预定可使用状态前,各期摊消金额要资本化,计入在建工程。

我爱零食VS脂肪爱我分享的这篇文章的所有内容到这里就完了,希望对中小企业有帮助,看完了理解未确认融资费用摊销额怎么计算「解析固定资产未确认融资费用」,收获很多,欢迎帮忙分享一下。想要学习更多财税相关知识,可以收藏大臂网哈!

本文来自互联网收集整理,不代表大臂网立场,转载请注明出处:https://www.dabiwang.com/news/article-10524.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请及时联系我们,一经查实,本站将立刻删除。